Vlastné bývanie v novopostavenom dome je pri ‚‚dnešných‘‘ cenách bytov finančne porovnateľné. Ak človek vlastní už nejaký ten pozemok, tak sa dá povedať, že z finančného a užívateľského hľadiska je to dobrá alternatíva.

Či už človek nejaký pozemok vlastní alebo nie, je výstavba domu zložitejšia v procese získania potrebných financií z banky. Ak máte pri sebe odborníka, ktorý má prax s financovaním výstavby, môže vám pomôcť tento úver vybaviť čo najlepšie a tak, aby ste dom postavili čo najrýchlejšie.

JEDNORAZOVÉ VS. TRANŽOVÉ ČERPANIE

Keď sa kupuje byt, využíva sa tzv. jednorazové čerpanie. Banka pošle kúpnu cenu podľa kúpnej zmluvy predávajúcemu a proces je ukončený.

V prípade výstavby je hodnota nehnuteľnosti nízka a preto banka poskytne iba určitú časť úveru z aktuálnej hodnoty nehnuteľnosti. Na začiatok teda poskytne 1. tranžu, čo je určitá časť peňazí z celkového úveru. Staviate ďalej.

Po investovaní všetkých financií z 1. tranže sa po zdokladovaní potrebných podmienok poskytuje 2. tranža. Takto to funguje až do poslednej tranže a do splnenia všetkých podmienok z úverovej zmluvy.

Počet tranží úveru, dokladovanie aktuálneho stavu výstavby a úverové podmienky by mali byť pre vás rozhodujúce pre výber banky. Ide o to, aby ste dom postavili čo najrýchlejšie, bez stresov, naťahovačiek a byrokracie.

AKO FUNGUJE TRANŽOVÉ ČERPANIE PEŇAZÍ?

Ak máte ako žiadateľ o úver dokončenosť stavby menšiu ako 80 %, hypotéka v banke bude posúdená ako výstavba. Výstavbu potom sprevádza väčšinou 2 – 8 tranží úveru.

Preinvestované financie z úveru následne dokladujete:

– fotkami, bločkami, faktúrami alebo znaleckým posudkom

ČO NECHCEM ABY ĽUDIA ZAŽÍVALI?

Predstavte si, že si človek zoberie spotrebný úver a spolu so svojimi našetrenými peniazmi kúpi pozemok, urobí základy a postaví múry do výšky 1 metra. Potom požiada banku o hypotéku, banka mu ju schváli a pošle prvú tranžu, vyplatí sa spotrebný úver a zvyšok sa použije na výstavbu.

Ide sa riešiť druhá tranža, do banky sa pošlú fotky a o pár dní príde z banky informácia: PRÍRASTOK STAVBY PO 1. TRANŽI NIE JE DOSTAČUJÚCI A JE POTREBNÉ PREINVESTOVAŤ ĎALŠIE PENIAZE.

Ale, aké peniaze, keď ste všetky použili na kúpu pozemku a základy?

Keďže fotky kontroluje ešte bankový znalec, ten má posledné slovo ohľadom potrebnej dokončenosti stavby a rozhodne, či ide stavba v súlade s kritériami banky.

Každý klient má inú situáciu a preto je veľmi dôležité poradiť sa, ktorú banku zvoliť. Potrebujete sa dobre rozhodnúť, či je lepšie kúpiť pozemok a začať stavať alebo radšej kúpiť holodom.

Komplikáciou môže byť nepriechodnosť úveru a výstavba bez vlastných zdrojov. Riešenie môže byť dozaloženie ďalšej nehnuteľnosti (napr. rodičovskej).

AKTUÁLNY STAV VÝSTAVBY

Nižšie som pre vás vypísal zoznam v percentách, v ktorých sa aj vaša stavba môže nachádzať počas výstavby. Tieto body si potom môžete pozrieť vo fotogalérii na konci článku.

- 0 %: Pozemok + projekt

- 10 %: Základová doska

- 15 %: Vystavané múry do 1 m (prijateľné pre zápis do katastra)

- 25 %: Po veniec

- 55 %: Hrubá stavba

- 70%: Hrubá stavba (okná, rozvody, žumpa, studňa)

- 80 %: Holodom (stropy, potery, revízie + možná kolaudácia)

- 100 %: Dokončený dom (všetko nakomplet)

TYPY STAVIEB PRI VYBAVOVANÍ HYPOTÉKY

Nasledujúce vymenovanie typov stavieb začína od najjednoduchších po zložitejšie prípady, čo sa týka procesu vybavenia hypotéky:

- Bungalov

- Poschodový rodinný dom

- Výstavba chaty, rodinného domu v záhradkárskej oblasti

- Drevodom

- Montovaný dom

- Krtkodom

AKO DOSTANEM VEĽKÝ ÚVER, KEĎ EŠTE NEMÁM SKORO NIČ POSTAVENÉ?

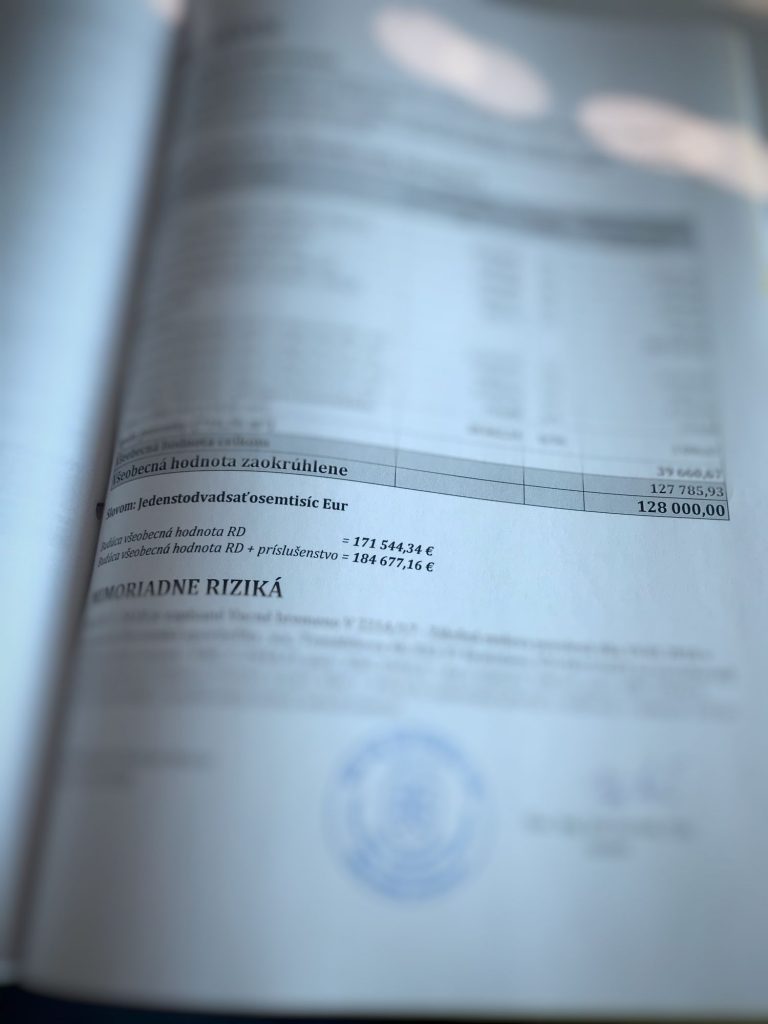

Pri výstavbe banka vychádza z tzv. budúcej hodnoty. Je to hodnota, ktorú banka vidí vo vypracovanom znaleckom posudku, kde na základe vami doloženého projektu a zariadenia domu určí znalec finálnu hodnotu.

Na túto hodnotu sa dostanete s výstavbou pri 100 % dokončení domu a vnútorného zastavaného vybavenia (podlahy, kuchyňa, sanita, vstavané skrine, klimatizácia).

AKO OBÍSŤ TRANŽOVÉ ČERPANIE?

V prípade, ak má človek možnosť založiť ďalší pozemok, môže si tak navýšiť prvé financie z celkového úveru.

Najjednoduchšou možnosťou je (samozrejme pokiaľ máte takúto možnosť), že založíte rodičovský byt alebo dom, kde banka poskytne jednorazovo určité % z nehnuteľnosti a po kolaudácií sa ‚‚prehodí‘‘ úver z rodičovského domu alebo bytu na váš novopostavený dom.

ČO ZNAMENÁ POJEM ‚‚POLOHOVÁ DIFERENCIÁCIA?‘‘

Toto číslo je veľmi dôležité a pre vás znamená:

– priemerný koeficient, ktorým sa v znaleckom posudku prepočítava všeobecná hodnota stavby

Optimálny je koeficient 1,00 a viac. Pri koeficiente okolo 0,45, môže byť výstavba v danej banke veľmi komplikovaná, až nereálna.

Výška koeficientu závisí hlavne od:

- polohy domu

- okolitého životného prostredia

- typu nehnuteľnosti

- kvality použitých materiálov

- celkového stavu nehnuteľnosti

- dopytu po nehnuteľnostiach v danej lokalite

NAJČASTEJŠIE PROBLÉMY PRI VÝSTAVBE

Zoznam najčastejších problémov, s ktorými sa stretávajú ľudia pri výstavbách a tranžovom čerpaní úveru:

- zlá komunikácia so súdnym znalcom pri vypracovaní znaleckého posudku – chýbajú informácie z projektu ohľadom garáže, ďalších vedľajších stavieb, kompletného vybavenia

- drahšie materiály na stavbu – banky berú priemerné ceny materiálov

- nedostatočný prírastok stavby za predchádzajúcu tranžu

- koniec stavebného povolenia

- horšia lokalita výstavby – nízky koeficient polohovej diferenciácie

- nesprávny výber banky

- použitie financií na oporné múry, garáž, úpravu terénu, kúpu zariadenia do domácnosti

FOTOGALÉRIA, KTORÁ VÁM UKÁŽE BODY VÝSTABY A PERCENTO DOKONČENIA STAVBY

Ak chcete získať prvotné informácie ako postupovať pred začiatkom výstavby a čo vám viem všetko zariadiť a vybaviť, stačí kliknúť na: KONTAKTNÝ FORMULÁR.

Za fotky ďakujem firme IDEÁLNE DOMY s.r.o. a ak by ste chceli vidieť aj ďalšie domy, ktoré postavili a boli už odovzdané ich majiteľom, stačí kliknúť TU.

VIDEO O VÝSTAVBE

Video, v ktorom rozoberám výstavbu: otvoríte kliknutím TU.

A samozrejme, ak chcete získať prvotné informácie ako postupovať pred začiatkom výstavby tak a tiež čo vám viem všetko zariadiť a vybaviť, kliknite na: KONTAKTNÝ FORMULÁR.

Určite sa tiež pýtajte v komentároch, čo vás zaujíma k danej téme a napríklad aj to, čo by ste ešte potrebovali viac vysvetliť.

Zarezervujte si konzultáciu

alebo mi napíšte súkromnú správu

Aj v roku 2026 som sa vyjadril pre Startitup ohľadom daňového bonusu pri hypotékach

Aj v roku 2026 som sa vyjadril pre Startitup ohľadom daňového bonusu pri hypotékach

Článok otvoríte kliknutím TU. Článok v .pdf formáte otvoríte kliknutím TU. Ak…

Daňový bonus pri hypotéke v roku 2026 (náhrada za štátny príspevok)

Daňový bonus pri hypotéke v roku 2026 (náhrada za štátny príspevok)

Ak ste podpísali zmluvu o hypotéke v čase od 1.1.2018 a chcete…

Vyjadril som sa pre Refresher ohľadom toho, ako si vybrať správnu hypotéku a čo môže skomplikovať jej schválenie

Vyjadril som sa pre Refresher ohľadom toho, ako si vybrať správnu hypotéku a čo môže skomplikovať jej schválenie

Článok otvoríte kliknutím TU. Článok v .pdf formáte otvoríte kliknutím TU. Ak…