Ak ste podpísali zmluvu o hypotéke v čase od 1.1.2018 a chcete si uplatniť štátny príspevok pre mladých (po novom už iba daňový bonus na zaplatené úroky) je potrebné si oň požiadať. To môžete spraviť či už prostredníctvom ročného zúčtovania u zamestnávateľa alebo cez daňové priznanie.

V článku sa dočítate aj o aktualizácii získania daňového bonusu, ku ktorému prišlo pre úverové zmluvy podpísané od 1.1.2024.

ČO JE TO DAŇOVÝ BONUS?

Daňový bonus je náhradou štátneho príspevku pre mladých, ktorý sa poskytuje pri hypotékach, kde viete zdokladovať účel použitia finančných prostriedkov.

V minulosti ste ho získali automaticky po splnení podmienok. Dnes je ale situácia iná a je potrebné nielen splniť podmienky, ale zároveň si oň aj požiadať.

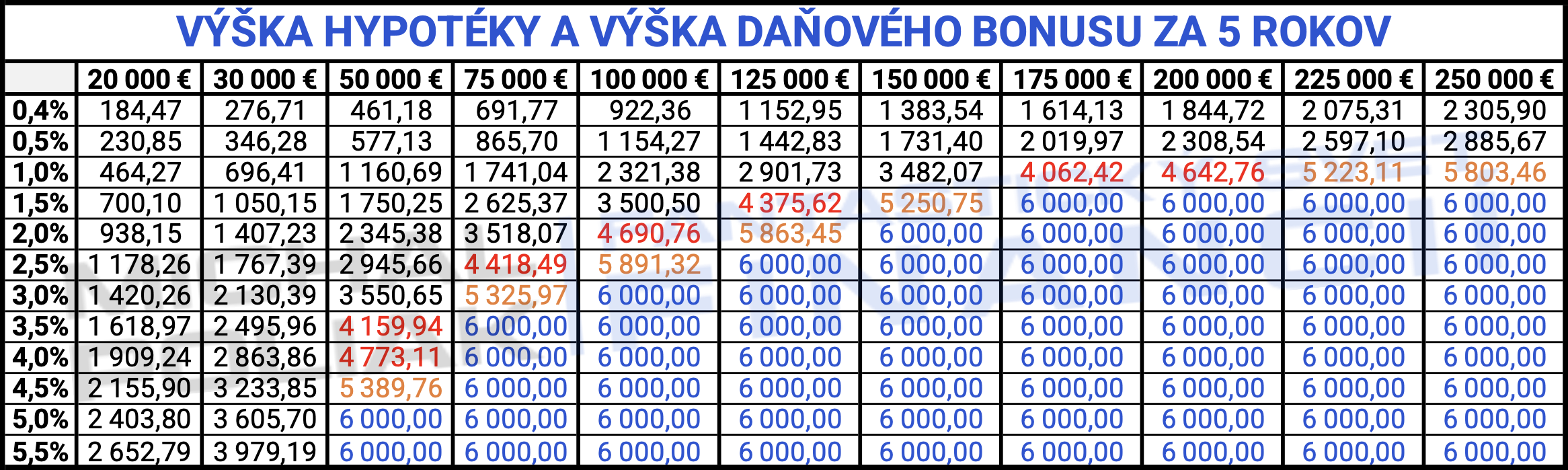

VÝŠKA DAŇOVÉHO BONUSU

Teraz prejdime k výške daňového bonusu, ktorá je nasledovná:

- 50 % zo zaplatených úrokov zo sumy 50 000 eur

- maximálne do výšky 400 eur

Ide o daňový bonus za celý rok, t.j. 12 mesiacov. V prípade čerpania hypotéky počas roka sa vypočíta daňový bonus alikvotne.

Daňový bonus je možné získať na 5 rokov (5 po sebe nasledujúcich rokov), pričom začiatok nároku na daňový bonus začína úročením úveru, resp. od načerpania hypotéky. Celkovo viete získať daňový bonus za 60 mesiacov.

Všetky tieto informácie platia pre zmluvy podpísané do 31.12.2023. Ako to platí od 1.1.2024 sa dočítate nižšie.

Pre zmluvy podpísané od 1.1.2024 nastávajú tieto zmeny v rámci vyplácania a výšky daňového bonusu:

50 % zo zaplatených úrokov zo sumy 50 000 eur50 % zo zaplatených úrokov z celej výšky úverumaximálne do výšky 400 eurmaximálne do výšky 1 200 eur

PODMIENKY NA ZÍSKANIE DAŇOVÉHO BONUSU

Do veku 35 rokov si môžete požiadať o hypotéku s daňovým bonusom, ktorý získate na prvých 5 rokov, ak splníte všetky nasledovné podmienky:

- vek od 18 – 35 rokov pri podpise žiadosti o hypotéku (nesmiete dovŕšiť vek 36 rokov, resp. podpis žiadosti je najneskôr deň pred 36. narodeninami, pri 2 žiadateľoch to platí pre obidvoch)

- uplatniť si ho môže hlavný dlžník

- musíte splniť podmienku hrubého príjmu za predchádzajúci rok

- uplatnenie raz ročne, a to v ročnom zúčtovaní v prípade ak ste zamestnanec, najneskôr do 15.2.2026

- uplatnenie raz ročne, a to v daňovom priznaní ak ste podnikateľ, najneskôr do 31.3.2026, resp. do 30.6.2026

- úhrn zdaniteľných príjmov zo Slovenska tvorí najmenej 90 % zo všetkých príjmov, to znamená, že ak ste mali príjem zo zahraničia, neviete daňový bonus získať (platí, že ak si chcete ako nerezident uplatniť daňový bonus a úhrn zdaniteľných príjmov zo zdrojov na území Slovenskej republiky tvorí najmenej 90 % zo všetkých príjmov, ktoré sú zo zdrojov na území Slovenskej republiky a zo zdrojov v zahraničí tak daňový bonus viete získať)

- nie je možné dostávať daňový bonus a zároveň pôvodný štátny príspevok na inej nehnuteľnosti, platí pri obidvoch žiadateľoch

- môžete si uplatniť buď daňový bonus na zaplatené úroky alebo mimoriadny daňový bonus na zvýšené splátky (zvýšenie splátky pri refixácii úroku v roku 2025), daňový bonus na zaplatené úroky a príspevok na zvýšenú splátku úveru pri refixácii je možné kombinovať

- hypotéka, resp. úver na bývanie musí byť poskytnutý BANKOU (daňový bonus nie je možné využiť pri úveroch zo stavebných sporiteľní)

- splatnosť hypotéky musí byť 5-30 rokov (napr. v 365 banke a v Mbank môžete mať splatnosť hypotéky 40 rokov)

- pre zmluvy podpísané od 1.1.2024 sa k nároku na daňový bonus doplnila podmienka trvalého bývania vo financovanej nehnuteľnosti a nehnuteľnosť sa nemôže prenajímať

VÝŠKA HRUBÉHO PRÍJMU

Dôležitý parameter je v tomto smere váš hrubý príjem resp. jeho výška:

Ak váš priemerný mesačný príjem dosiahnutý za rok predchádzajúci roku, v ktorom ste uzatvorili zmluvu, máte najviac vo výške 1,3-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR za kalendárny rok predchádzajúci kalendárnemu roku, v ktorom bola uzavretá zmluva o úvere na bývanie.

V ľudskej reči ide o nasledovné sumy:

Pri zmluvách uzatvorených v roku 2023 je hranica 1,3-násobku priemerného mesačného príjmu dosiahnutého v roku 2022 daná ako

1 695,20 eur (priemerná mesačná mzda zistená za rok 2022 x 1,3), pri dvojici – čiže ak ste dvaja žiadatelia, tak 3 390,40 eur.

Podmienky výšky príjmu musíte splniť len pri požiadaní o hypotéku. Ďalšie 4 roky vám príjem už nikto sledovať nebude.

Všetky tieto informácie platia pre zmluvy podpísané do 31.12.2023.

Pre zmluvy podpísané od 1.1.2025 nastávajú tieto zmeny:

Pri zmluvách uzatvorených v roku 2025 je hranica 1,6-násobku priemerného mesačného príjmu dosiahnutého v roku 2024 daná ako

2 438,40 eur (priemerná mesačná mzda zistená za rok 2024 x 1,6), pri dvojici – čiže ak ste dvaja žiadatelia, tak 4 876,80 eur.

– pri SZČO sa sledujú celkové tržby, pri SRO je to výsledok hospodárenia pred zdanením

EXISTUJÚ AJ NEVÝHODY DAŇOVÉHO BONUSU?

Bohužiaľ, aj daňový bonus má svoje nevýhody a tu sú nasledovné dve:

- aby ste si vedeli daňový bonus uplatniť, je potrebné pracovať. Ak je klient nezamestnaný alebo na rodičovskej dovolenke, je potrebné požiadať o bonus cez daňové priznanie typu A

- uplatniť si ho môžete iba ak ste hlavný dlžník

VÝHODY DAŇOVÉHO BONUSU

Daňový bonus má jednu vynikajúcu výhodu a tou je:

- po zrefinancovaní hypotéky, napr. po 3 roku, nemusí klient vrátiť vyplatený daňový bonus, už ho len nedostane vyplatený za nasledujúce 2 roky

ÚČEL HYPOTÉKY

Aby ste mohli využiť daňový bonus, musíte splniť niektorý z nasledovných účelov hypotéky:

- kúpa bytu alebo jeho časti

- kúpa domu alebo jeho časti

- výstavba nehnuteľnosti určenej na bývanie alebo jej časti

- rekonštrukcia nehnuteľnosti (prístavba, nadstavba)

SPÔSOB UPLATNENIA DAŇOVÉHO BONUSU

Aby ste vedeli daňový bonus pri splácaní využiť, musíte oň požiadať.

Banky vystavujú klientom, tzv. Potvrdenie o výške zaplatených úrokoch. Niektoré banky to posielajú automaticky, buď do internetbankingu alebo poštou. V niektorých bankách je potrebné o potvrdenie požiadať. Banka vám potom dodá potvrdenie do 30 dní od podania žiadosti.

Toto potvrdenie odovzdáte na mzdovom oddelení, ak ste zamestnanec. Daňový bonus, resp. preplatok príde na účet v apríli vo výplate za marec.

Ak ste podnikateľ, toto potvrdenie odovzdáte svojej účtovníčke ku daňovému priznaniu. Daňový bonus, resp. preplatok môžete očakávať na konci apríla-začiatkom mája.

Metodický pokyn k uplatneniu daňového bonusu na zaplatené úroky podľa § 33a zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov si otvoríte kliknutím TU.

To boli všetky dôležité informácie ohľadom daňového bonusu pri hypotéke. Ak by ste potrebovali ďalšie informácie, stačí kliknúť na: KONTAKTNÝ FORMULÁR.

Určite sa tiež pýtajte v komentároch, čo vás zaujíma k danej téme a napríklad aj to, čo by ste ešte potrebovali viac vysvetliť.

Zarezervujte si konzultáciu

alebo mi napíšte súkromnú správu

Aj v roku 2026 som sa vyjadril pre Startitup ohľadom daňového bonusu pri hypotékach

Aj v roku 2026 som sa vyjadril pre Startitup ohľadom daňového bonusu pri hypotékach

Článok otvoríte kliknutím TU. Článok v .pdf formáte otvoríte kliknutím TU. Ak…

Daň z nehnuteľnosti v roku 2026 a daňové priznanie

Daň z nehnuteľnosti v roku 2026 a daňové priznanie

Daň z nehnuteľnosti upravuje § 4 až § 18 zákona č. 582/2004 o miestnych…

Vyjadril som sa pre Refresher ohľadom toho, ako si vybrať správnu hypotéku a čo môže skomplikovať jej schválenie

Vyjadril som sa pre Refresher ohľadom toho, ako si vybrať správnu hypotéku a čo môže skomplikovať jej schválenie

Článok otvoríte kliknutím TU. Článok v .pdf formáte otvoríte kliknutím TU. Ak…

Dobrý deň,

chcela by som sa spýtať na daňový bonus na zaplatené úroky. Od roku 2024 je tam podmienka že musí byť trvalé bývanie vo financovanej nehnuteľnosti. Ako to je potom, keď si beriem hypotéku na dokončenie rozostavaného domu? (účel: výstavba nehnuteľnosti na bývanie spĺňam) Zakladať budem rozostavaný dom. Logicky tam nemôžem mať trvalý pobyt keď staviam.

Pekný deň prajem, prax ešte ukáže, ako to bude pri dokladovaní trvalého pobytu pri výstavbe. Predbežne odhadujem, že sa to bude riešiť čestným vyhlásením alebo sa to bude kontrolovať spätne, či ste podmienku splnili. Viac Vám potom povie finančný alebo bankový poradca, s ktorým to budete riešiť.

Dobrý deň, ak sa zmluva o hypotéke uzavrela v roku 2022 a s vtedajšími pravidlami (hranica príjmu – 1,3-násobok) nebola splnená podmienka uplatnenia, bude možné v budúcom roku žiadať o tento daňový bonus s tou istou hypotékou, keď už bude splnená podmienka uplatnenia (hranica príjmu – 1,6-násobok)? Alebo sa tieto nové podmienky nedajú aplikovať na existujúce hypotéky?

Vďaka za odpoveď.

Pekný deň prajem, nové podmienky daňového bonusu na zaplatené úroky sa nedajú aplikovať na existujúce zmluvy.

Dobrý deň,

ak sme úverovú zmluvu podpísali v decembri 2023, ale prvá splátka bola až v januári 2024, vzniká mi nárok na daňový bonus a mám si to dať do daňového priznania, keď som žiadne úroky v roku 2023 ešte nezaplatil? Alebo až v daňovom priznaní v roku 2025 za rok 2024 a už s novými podmienkami?

Ďakujem vopred

Pekný deň prajem, keďže ste podpísali zmluvu v roku 2023 a prvá splátka Vám išla v 01/2024, tak si viete o daňový bonus na zaplatené úroky požiadať v 01/2025 za podmienok do 31.12.2023.

Ďakujem veľmi pekne za odpoveď, to znamená, že som mohli počkať jeden mesiac a dostali by sme daňový bonus za 2023 1200 eur namiesto 400 eur?

ak by ste zmluvu podpísali od 1.1.2024 a splnili všetky podmienky, tak by ste vedeli požiadať v 01/2025 o daňový bonus 1 200 eur na zaplatené úroky 2024 (namiesto aktuálnych 400 eur).

Dobrý deň, koľko dostanem späť keď som za rok 2023 zaplatil úroky z hypotéky 1150e.

Pekný večer prajem, bonus bude vo výške 400 eur.

Dobrý deň chcem sa spýtať môžem požiadať o vrátenie úrokov ak som na rodičovskej dovolenke som jediným dlžníkom na hypotéke a žijem sama? Minulý rok som si uplatňovala nárok to som ešte mala pracovný pomer a potom materskú Ďakujem pekne za odpoveď

Pekný deň prajem, áno, viete ho získať cez daňové priznanie, kľudne ma môžete kontaktovať pre viac informácií.

Dobry den, je mozne naraz poziadat o bonus na zaplatene uroky (uver pre mladych z pred 2022) a zaroven vyuzit prispevok na zvysenu splatku v tom istom roku? Cize v roku 2025 v danovom ziskat bonus na zaplatene uroky v roku 2024, a zaroven v 2024 poberat prispevok na zvysenu splatku?

Pekný deň prajem, áno, je to možné.

Dobrý deň, prosím vás, je možné žiadať o daňový bonus, ak vyplatím existujúcu hypotéku po predaji nehnuteľnosti (hypotéka bola so štátnym príspevkom pre mladých) a následne kúpim novú nehnuteľnosť a uzatvorím novú zmluvu o hypotekárnom úvere? Vopred ďakujem za odpoveď.

Pekný deň prajem,

áno, je to možné, ak splníte všetky aktuálne podmienky pre získanie daňového bonusu na zaplatené úroky.

Dobrý deň prajem,

ako je to v prípade, že som mala navýšené úroky v apríli v roku 2023 a v daňovom priznaní za rok 2023 som si uplatnila úľavu.

Viem si túto úľavu zo zvýšených úrokov uplatniť aj v daňovom priznaní aj za rok 2024, ak som nepoberala príspevok cez UPSVaR?

Keďže UPSVaR po podaní žiadosti preplatí úroky len mesiac pozadu, čo s celým rokom 2024?

Pekný deň prajem,

príspevok na zvýšenú splátku hypotéky sa v roku 2023/2024 len spätne riešilo daňovým bonusom, inak štandardne sa to rieši cez ÚPSVaR.

Ideálne ste mali požiadať v 01/2024 v ÚPSVaR a dostávali by ste príspevok ako píšete, každý mesiac (toto nie je daňové poradenstvo).

Dobrý deň prajem,

Ďakujem veľmi pekne za článok a chcel by som sa spýtať na nasledovný odsek: „Podmienky výšky príjmu musíte splniť len pri požiadaní o hypotéku. Ďalšie 4 roky vám príjem už nikto sledovať nebude.“ Znamená to, že ak som pri podpise zmluvy koncom roka 2022 nesplnil iba podmienku príjmu, tak aj tak stále môžem žiadať o daňový bonus na zaplatené úroky za rok 2024?

Vopred vďaka.

Pekný deň prajem,

príjem sa sleduje len raz a to podľa podmienok v roku, kedy ste podali žiadosť o hypotéku. Keď sa Vám ďalšie roky príjem zvýši/zníži, už sa to nebude sledovať ani prehodnocovať.

Kde sa obratit so ziadostou o danovy bonus na HÚ, ked mam viac ako 35 rokov. Nie je to diskriminacne? Ci ludia po 35 uz nie su plnohodnotni ludia? Dakujem.

Pekný deň prajem,

daňový bonus je možné získať do veku 35 rokov a 364 dní. Kde sa inak obrátiť – odporúčam na MF SR.

Dobrý deň, chcem sa spýtať keď som mala nárok na uplatnenie daňového bonusu za roky 2019-2023, ale nevedela som o tejto možnosti. Viem si to v daňovom spatne uplatniť? Môžem si dať za každý rok dodatočné daňové priznanie, alebo to viem riešiť v jednom daňovom priznaním za všetky roky, alebo poprípade v ročnom zučtovaní na zákalde všetkých potvrdení z banky? (Roky 2022- januar 2025 som bola na materskej a za rok 2024 už nemám nárok, lebo som brala úver v 11/2018) Ďakujem

Pekný večer prajem,

ak ste splnili všetky podmienky pri schválení hypotéky v roku 2018 (aj príjmové) a banka Vám poslala 5x potvrdenie o zaplatených úrokoch, tak viete požiadať cez dodatočné daňové priznania, osobitne po rokoch, v praxi som to už svojim klientom zabezpečoval (toto nie je daňové poradenstvo).

Dobrý deň,

poradili by ste mi, prosím, keď som prvýkrát uzavrela hypotekárnu zmluvu v 2024 na byt, ktorý sme si potom rekonštruovali a nasťahovali sa doň počas vianočných sviatkov, pričom v roku 2024 som si ešte nezmenila trvalý pobyt, môžem si uplatniť daňový bonus? Všetky ostatné podmienky spĺňam, až teraz pri žiadosti o vykonaní ročného zúčtovania zamestnávateľom, som si toto všimla. Keď zmením trvalý pobyt teraz v 2025, je možné uplatniť daňový bonus v 2024, alebo aspoň od 2025? Alebo kvôli tomuto nemám už nárok na nič. Ďakujem veľmi pekne za odpoveď vopred.

Pekný večer prajem,

odporúčam si čo najskôr zriadiť trvalý pobyt na danej nehnuteľnosti. Pre viac informácií odporúčam kontaktovať Finančnú správu.

Dobrý deň, v r 2017 nám banka poskytla hypotéku so štátnym príspevkom pre mladých na kúpu rodinného domu. Hypotéku ešte splácame. V r 2025 chceme požiadať o ďalšiu hypotéku na rekonštrukciu rodinného domu. Prosím Vás, máme nárok na daňový bonus za zaplatené úroky, ak spľňame podmienku veku aj príjmu?

Ďakujem.

Pekný deň prajem,

ak splníte všetky podmienky a banka schváli hypotéku s daňovým bonusom, tak áno, viete opätovne získať daňový bonus na zaplatené úroky (toto nie je daňové poradenstvo).

Dobrý deň,

som na rodič. dovolenke (od 22.5.2024, predtým

MD). Z ÚPSVaR poberám rodič. príspevok a prídavok na dieťa. Chcem sa informovať, či podávam daňové priznanie za rok 2024. Minulý rok ho za mňa podal zamestnávateľ (za r.2023). Ako prílohy som vtedy posielala potvrdenie z banky o zvýšenej splátke hypotéky v dôsledky skončenia fixácie, potvrdenie o zaplatených úrokoch a potvrdenie z DDS, kam si mesačne posielam peniaze. Mám tento rok podať daňové priznanie? Podľa Vášho článku mám ešte nárok na daň.bonus za zaplatené úroky (v máji budem mať 36 rokov). Na čo ešte mám prípadne nárok? Vopred ďakujem veľmi pekne!

Pekný večer prajem,

celkovo viete získať daňový bonus na zaplatené úroky 5 rokov po sebe. Vašou možnosťou je podanie daňového priznania. Vek 36 rokov sa sleduje len pri schvaľovaní hypotéky.

Dobrý deň, v r 2023 nám banka poskytla úver s nárokom na daňový bonus ( 50%, max 400 € ). V r 2025 máme schválený úver, na ktorom tiež spľňame podmienky pre získanie daňového bonusu ( 50%, max 1200 € ).

Prosím Vás, existuje možnosť, ako si uplatniť daňový bonus zo zmluvy o úvere z r 2025? Ďakujem Vám za odpoveď.

Pekný deň prajem,

áno, viete si ho uplatniť v najbližšom ročnom zúčtovaní (v roku 2026) alebo v daňovom priznaní (toto nie je daňové poradenstvo).

Dobrý deň,

ak mám 2 hypotéky na kúpu jedného bytu. Jednu z toho refinancujem avšak druhá sa nemení, tak je možné si uplatniť danový bonus na tú druhú, alebo nárok na daňový bonus úplne zaniká? Doteraz som uplatnil DB na prvú hypotéku, ktorú refinancujem.

Ďakujem!

Pekný deň prajem,

refinancovaním hypotéky v aktuálnej banke alebo do inej banky (čo nie je Vašom prípade možné) nárok na daňový bonus na zaplatené úroky zaniká.

Dobrý večer, chcem sa opýtať…. Mam úver už 5 rokov a momentálne som na materskej. Mam nárok na ten daňový bonus pri hypotéke? Ak áno co mam preto spraviť aby som ho získala? Ďakujem veľmi pekne S

Pekný deň prajem,

daňový bonus na zaplatené úroky je možné získať prvých 5 rokov od načerpania hypotéky.

Dobrý deň,

chcel by som sa spýtať na daňový bonus na zaplatené úroky, v roku 11/2024 som uzavrel zmluvu o hypoteke, pričom prvá splatka bola 1/2025. všetky podmienky splnam až na jednu, v danej nehnuteľnosti som pol roka býval 1-7/2025 a od 7-12/2025 som dal nehnuteľnosť do prenájmu z finančných dôvodov. je možné si na danej nehnuteľnosti aspon čiastočne uplatniť tento bonus na zaplatené úroky?

Ďakujem s pozdravom pekného dňa

Pekný deň prajem, takto to presne hovorí zákon: …daňovník môže uplatniť daňový bonus na zaplatené úroky na jednu tuzemskú nehnuteľnosť určenú na bývanie, ktorou je byt alebo rodinný dom slúžiace výlučne k jeho vlastnému trvalému bývaniu alebo k jeho vlastnému trvalému bývaniu spolu s blízkymi osobami…

Dobrý deň, dovolím si aj ja položiť jednu otázku.

Mám hypotéku, ktorú som uzavrel v septembri 2021, uplatňujem si z nej daňový bonus na zaplatené úroky. Tento si môžem uplatňovať do septembra 2026.

Pokiaľ si vezmem po tomto dátume novú hypotéku na kúpu inej nehnuteľnosti a splním ostatné podmienky (vek, príjem a pod.) je možné si uplatniť daňový bonus aj túto novú hypotéku?

Resp. ak ak by som si novú hypotéku zobral ešte pred uplynutím 5 ročnej lehoty je možné urobiť to, že za posledný rok si neuplatním bonus zo starej hypotéky, ale budem si uplatňovať 5 rokov bonus z novej hypotéky?

Ďakujem veľmi pekne za odpoveď.

Pekný deň prajem, áno môžete, presne tak ako píšete v poslednej otázke.

Dobrý deň, v RZ za r 2020 som si prvý krát uplatnila DB na úroky (splnené všetky podmienky) iba za 7 mesiacov, nakoľko sa zmluva uzavrela v priebehu roku 2020. Potom v rokoch 2021-2024 po 12 mesiacov. Môžem ešte aj za rok 2025 tých zvyšných 5 mesiacov (aby bol súčet 60 mesiacov), alebo sa to vzťahuje len na 5 po sebe idúcich rokov ročného zúčtovania? (teda iba za roky 2020-2024=5 rokov)?

Pekný deň prajem, áno, máte ešte nárok na zvyšných 5 mesiacov.