alebo AKO ZMENIŤ NEVÝHODNÚ HYPOTÉKU ZA VÝHODNÚ?

Chcel by som vás uistiť, že to, čo sa dozviete v tomto článku, vám určite prinesie nový pohľad na svet financií. Či už hypotéku platíte alebo ju len v budúcnosti budete riešiť. Povedal by som, že je tu návod, ako tu hypotéku proste vyplatiť o pár rokov skôr a ušetriť peniaze na úrokoch. Ja tento návod poznám a keďže chcem, aby ste preplatili menej, dnes sa s vami podelím o všetky informácie, ktoré mám.

DVA DÔLEŽITÉ PREDPOKLADY SPRÁVNEJ HYPOTÉKY

Aby ste si mohli povedať, že máte hypotéku nastavenú naozaj správne a preplácate čo možno najnižšiu sumu, potrebujete splniť dva nasledovné predpoklady:

- platíte najnižší možný úrok, ktorý viete získať v rámci všetkých bánk

- životné poistenie si platíte osobitne v poisťovni a nie v banke priamo pri hypotéke

ÚPLNE PRVÝ KROK

Aby ste si mohli povedať, že dva spomenuté predpoklady máte splnené, je dôležité najprv vyriešiť to, aby bola hypotéka a vaša mesačná splátka čo najvýhodnejšia. Je preto potrebné zistiť, aký máte úrok, koľko celkovo preplatíte, či máte poistenie k úveru a aký máte pomer istiny, a úroku.

DRUHÝ KROK

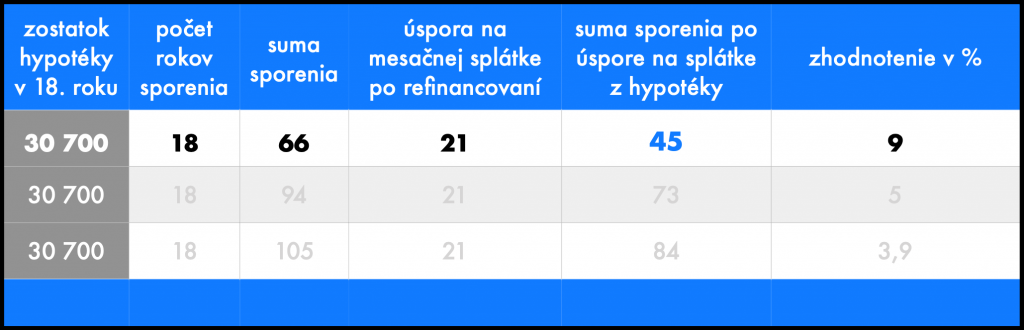

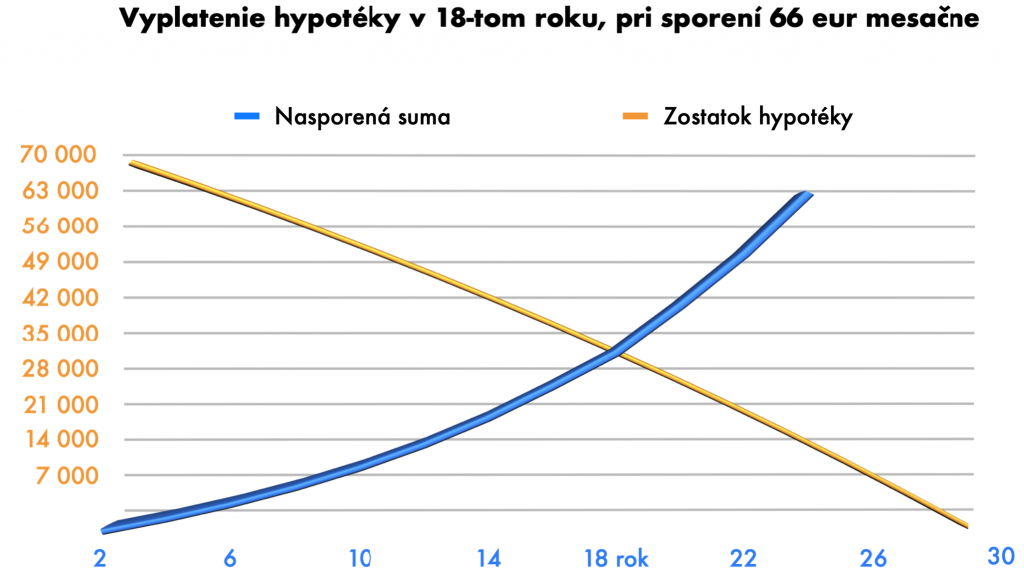

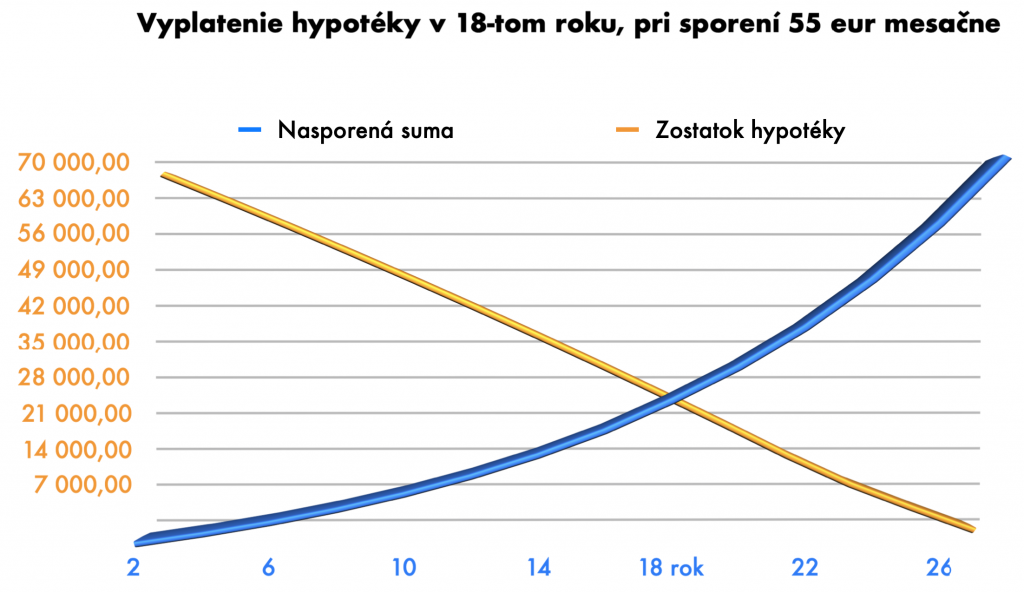

Je potrebné vypočítať, koľko ušetríte a aký bude váš čistý zisk, aby ste vedeli, či sa vám oplatí hypotéku refinancovať. Ak chcete hypotéku vyplatiť napr. v 18-tom roku, s týmto výpočtom vám viem pomôcť a teda vypočítať vám, koľko je potrebné odkladať mesačne na predčasné splatenie.

Moje odporúčanie: kliknite TU a presne vám prepočítam, koľko by ste mohli celkovo ušetriť.

AKÉ SÚ MOŽNOSTI MIMORIADNYCH SPLÁTOK V SLOVENSKÝCH BANKÁCH?

Ak sa vám podarí určité financie postupne odkladať, je následne tieto financie možné do hypotéky vložiť aj mimoriadnymi splátkami.

Do hypotéky môžete vkladať mimoriadne splátky rôzne. Výška a počet mimoriadnych splátok je však definovaná zákonom. Podľa zákona platí pravidlo: suma mimoriadnych vkladov ročne 30 % z aktuálnej výšky úveru alebo z pôvodnej výšky úveru.

Samozrejme existujú aj výnimky a tu je ich prehľad:

SLOVENSKÁ SPORITEĽŇA: 30 % z aktuálnej výšky úveru + je možné vkladať každý mesiac minimálne 50 eur až do výšky 3-násobku mesačnej splátky.

ČSOB: 30 % + je možné vkladať každý mesiac minimálne 50 eur až do výšky 1,5 % zo zostatku hypotéky.

KEDY VLOŽIŤ DO ÚVERU MIMORIADNU SPLÁTKU?

Mojím klientom vždy odporúčam vklad mimoriadnej splátky raz za rok, napr. na začiatku roka, kde klesá šanca, že by sa peniaze ešte mohli na niečo zísť.

S klientmi vždy kontrolujeme, či je vytvorená dostatočná krátkodobá železná a strednodobá rezerva, resp. že peniaze na MIMORIADNU SPLÁTKU sú už peniaze navyše a nenaruší to finančný rozpočet a vytváranie rezervy. To je veľmi dôležitá informácia, na ktorú treba vždy myslieť, pokiaľ by ste chceli mimoriadnu splátku vložiť.

Tak ako hovorí názov tohto článku – vyplatiť hypotéku v určitom roku je možné cez mimoriadne splátky do hypotéky.

Ako to nakoniec bude fungovať?

Nasledujúce riadky a tabuľky vám ukážu, čo je dôležité zobrať do úvahy. Vo výsledku všetko závisí od úrokovej sadzby, od banky a investičnej stratégie.

PLATÍTE SI ŽIVOTNÉ POISTENIE PRI HYPOTÉKE?

Ak si platíte životné poistenie ku hypotéke, tak mám pre vás nasledovné rady:

Rada č. 1: zrušiť poistenie, ktoré je priamo pri hypotéke

Rada č. 2: požiadať o zníženie úroku v aktuálnej banke alebo refinancovať hypotéku do inej banky

Moje odporúčanie: kliknite TU a spoločne sa môžeme pozrieť na to, či viete získať lepší úrok, ako máte aktuálne.

Aby som sa ale vrátil k rade č. 1 o poistení, tak potrebujete vedieť, že poistenie priamo pri hypotéke má 7 nevýhod, prvé 3 nevýhody sú:

- poistenie kryje 1-3 riziká a vo veľa prípadoch je mesačná platba poistenia naviazaná na výšku splátky a nie na to čo máte v poistke kryté, nesleduje sa váš vek a poistné plnenie ide banke, nie oprávnenej osobe

- ak po čase hypotéku zrefinancujete, tak poistenie sa ruší a napr. o 5 rokov sa vám bude opätovne posudzovať zdravotný stav a poistka bude oveľa drahšia (kvôli vyššiemu veku) alebo budete nepoistiteľný

- poistenie je štandardne iba pre hlavného dlžníka

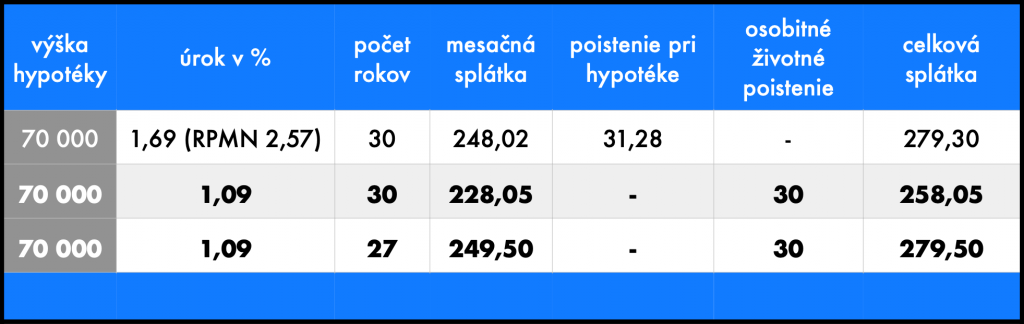

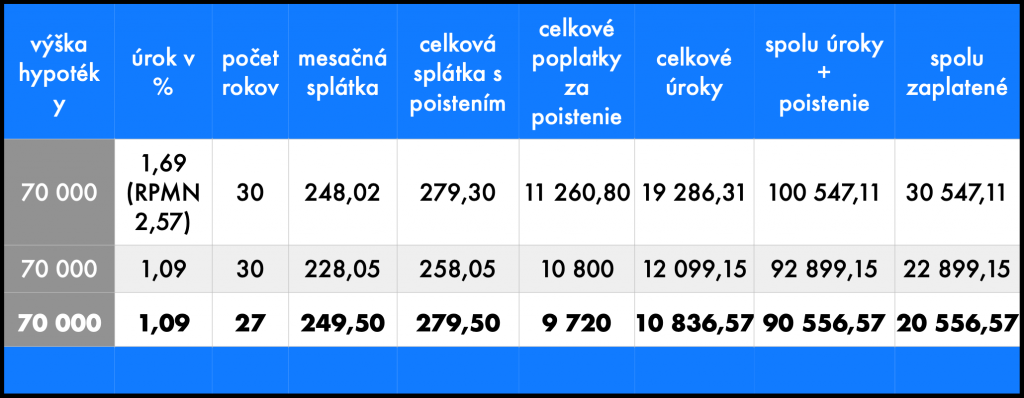

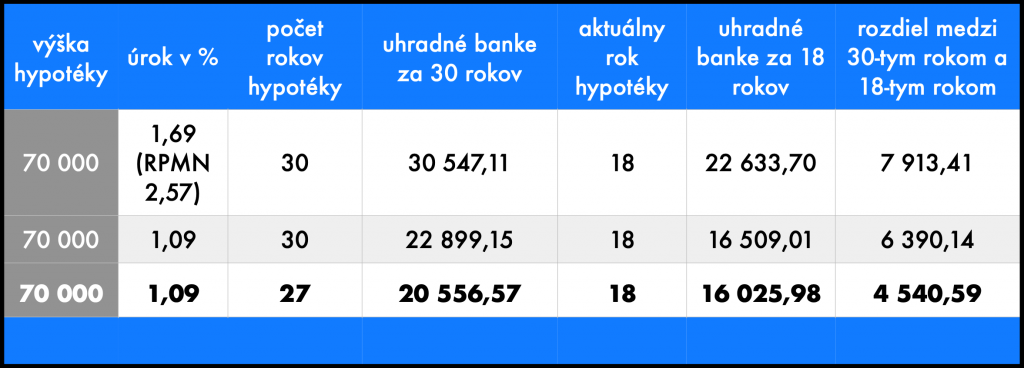

Ako je dobré vidieť pri úroku 1,69 % a 1,09 % po 18 rokov je rozdiel 1 523,27 eur, čo znamená, že veľká časť úrokov bola zaplatená v prvých rokoch, ale určite nejde o zanedbateľnú sumu.

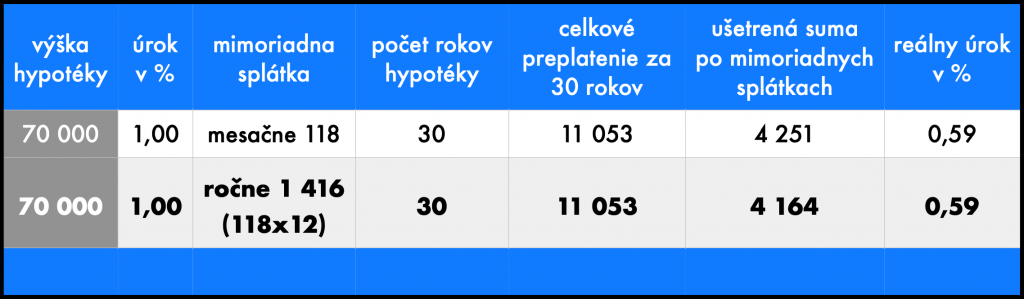

OPLATÍ SA VKLADAŤ MIMORIADNE SPLÁTKY KAŽDÝ MESIAC ALEBO RAZ ZA ROK?

Pre každého je to veľmi individuálne. Nižšie v tabuľke si viete pozrieť rozdiely medzi mesačnými a ročnými mimoriadnymi splátkami.

Medzi mesačnými a ročnými splátkami je rozdiel: cca 87 eur/ za celé obdobie. Pri mesačných mimoriadnych splátkach sa upraví lehota splatnosti na 18 rokov a 7 mesiacov a pri ročných splátkach na 18 rokov a 9 mesiacov.

BLÍŽI SA KONIEC FIXÁCIE?

Fixácie je doba, počas ktorej máte garantované to, že sa vám úrok nezmení. Pri výročí fixácií môžete úver celý vyplatiť alebo vložiť ĽUBOVOĽNÚ VÝŠKU MIMORIADNEJ SPLÁTKY bez akýchkoľvek poplatkov. Najviac sú u klientov využívané fixácie 3, 5 a 10 rokov.

AKO TO JE OBČAS PRI REFINANCOVANÍ ÚVEROV?

Prax v oblasti refinancovania hypoték je taká, že ide o presúvanie klientov hore-dole každé 3 roky, aj keď to nie je pre klienta vždy výhodné a bez ohľadu na to, čo to pre neho znamená.

Refinancovanie je potrebné prepočítať do hĺbky, s čím vám viem pomôcť, aby ste mali zaručené, že sa oplatí refinancovať a vypočítam vám celkovú úsporu po odpočítaní nákladov, ktoré vzniknú alebo môžu vzniknúť.

Sú prípady kedy vám aktuálna banka poskytne lepší úrok ak ostanete, ale môže vás to stáť určitý poplatok, keďže sa úrok prehodnocuje mimo dohodnutého obdobia fixácie. Ak sa s bankou dohodnete, tak vám banka nastaví nové-lepšie podmienky. Ak nebude po vašom, povedzte, že odchádzate do inej banky!!!

Banka nechce prísť o klienta.

AKO TEDA POSTUPOVAŤ, AK CHCETE VYPLATIŤ HYPOTÉKU PO 18-TICH ROKOCH?

#ZískaťNajlepšíÚrokNaTrhu

#ZrušiťPoisteniePriHypotéke

#ZistiťZostatokHypotékyV18Roku

#NastaviťPravidelnéInvestovanie

#VyplatiťHypotékuPredčasne

MÁTE AKÚKOĽVEK OTÁZKU V SÚVISLOTI S REFINANCOVANÍM HYPOTÉKY?

Ak by ste potrebovali poradiť ohľadom refinancovania hypotéky alebo by ste mali otázky ohľadom mimoriadnych splátok, môžete ma kontaktovať kliknutím TU.

S AKÝMI NÁZORMI SA MÔŽETE STRETNÚŤ?

Optimálne je banke za úver platiť čo najmenej, čo znamená s najnižším úrokom a najdlhšou splatnosťou hypotéky. Peniaze, ktoré nám zostanú, môžeme následne investovať a budovať si tak finančnú rezervu.

V čase nízkych úrokových sadzieb na hypotékach určite odporúčam pravidelné investovanie.

Tento návod je zameraný nato, aby sa človek proste tej hypotéky zbavil. Druhá strana mince je, že takto nebudete mať až také úspory, ale nižší dlh.

Samozrejme sa môžete pýtať:

A nebolo by lepšie ponechať si ‚‚lacný’’ dlh a mať slušné úspory?

Platiť si životné poistenie na krytie hypotéky 30 rokov namiesto 18-tich rokov?

Odpovede v tejto chvíli nechám na vás, ale určite sa rád s vami o tom porozprávam.

A ako som už napísal vyššie, ak budete čokoľvek v súvislosti s refinancovaním hypotéky potrebovať, napíšte mi to do komentárov alebo mi pošlite súkromnú správu a ja vám odpoviem.

Zarezervujte si konzultáciu

alebo mi napíšte súkromnú správu

Aj v roku 2026 som sa vyjadril pre Startitup ohľadom daňového bonusu pri hypotékach

Aj v roku 2026 som sa vyjadril pre Startitup ohľadom daňového bonusu pri hypotékach

Článok otvoríte kliknutím TU. Článok v .pdf formáte otvoríte kliknutím TU. Ak…

Daňový bonus pri hypotéke v roku 2026 (náhrada za štátny príspevok)

Daňový bonus pri hypotéke v roku 2026 (náhrada za štátny príspevok)

Ak ste podpísali zmluvu o hypotéke v čase od 1.1.2018 a chcete…

Vyjadril som sa pre Refresher ohľadom toho, ako si vybrať správnu hypotéku a čo môže skomplikovať jej schválenie

Vyjadril som sa pre Refresher ohľadom toho, ako si vybrať správnu hypotéku a čo môže skomplikovať jej schválenie

Článok otvoríte kliknutím TU. Článok v .pdf formáte otvoríte kliknutím TU. Ak…