Posledné sprísňovanie hypoték začalo platiť od 1.1.2020. Ďalšie sprísňovanie hypoték nadobudlo platnosť od 1.1.2023 pre ľudí s vekom nad 40 rokov, ktorí si nastavia splácanie hypotéky nad 65 rokov, t.j. splatnosť ich hypotéky presiahne vek 65 rokov.

V tomto článku som pre vás prichystal všetky potrebné informácie o týchto zmenách a vypracoval som aj najčastejšie otázky, ktoré sú spojené s plánovanou zmenou výpočtu.

Na konci článku tiež nájdete postup, ktorý vám pomôže zistiť: koľko dostanete hypotéku v roku 2025.

ČO SA MENÍ S VEKOM NAD 40 ROKOV?

Každý klient, ktorý bude mať 40 rokov a nastaví si splatnosť hypotéky, ktorá presiahne vek 65 rokov (splácať sa bude ešte aj po 65ke), mu banka poskytne menší úverový limit hypotéky.

NBS (Národná banka Slovenska) chce ochrániť skupinu klientov, ktorí budú v dôchodkovom veku ešte stále splácať hypotéku, či už 1, 5 alebo 10 rokov, keďže banky poskytujú hypotéky do veku 70-75 rokov. Podľa štatistiky NBS to ovplyvní 1 z 20 klientov a títo klienti získajú cca o 15 % nižšiu hypotéku ako pred sprísnením. V dôchodkovom veku môže poklesnúť príjem až o 60 % a práve toto môže mať za následok problém so splácaním hypotéky.

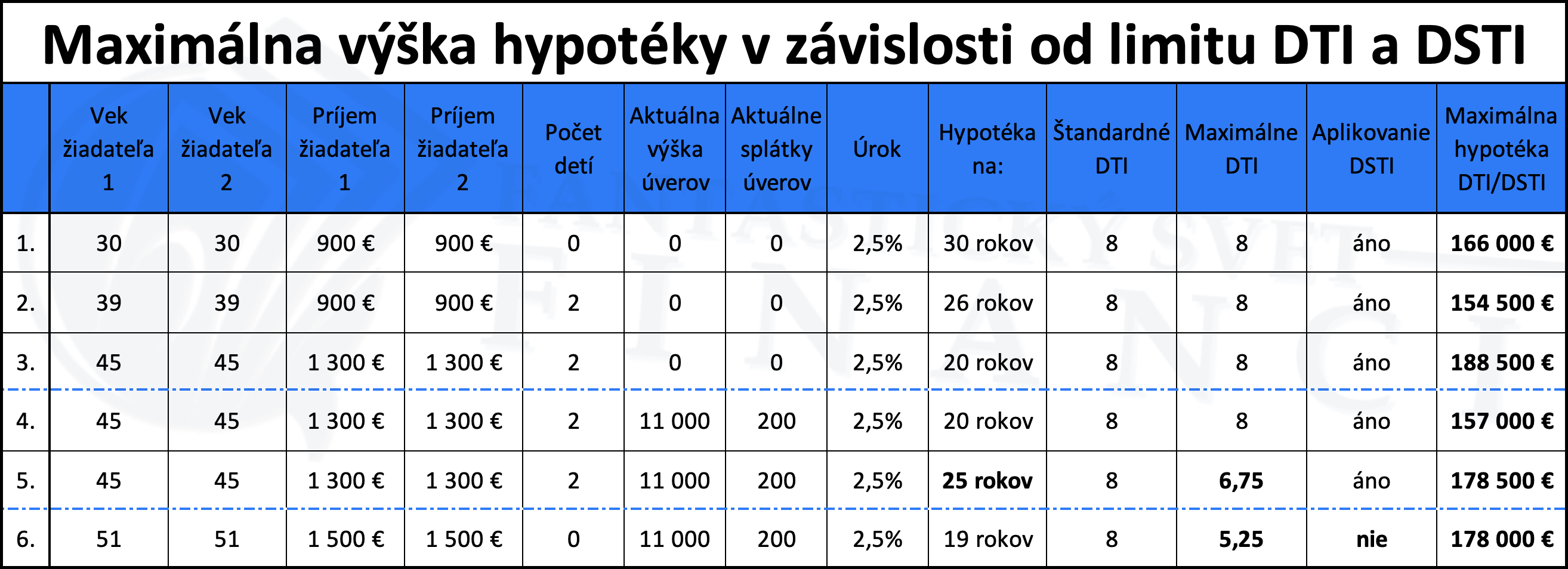

Dnes sa poskytujú hypotéky do 8-násobku ročného príjmu – ukazovateľ DTI alebo podľa ukazovateľa DSTI, ktorý ráta s výpočtom po zohľadnení 40 %-nej rezervy.

Národná banka Slovenska upravuje limit DTI. Od veku 40 rokov do 60 rokov bude klesať maximálny limit hypotéky každoročne o 0,25 %. Týmto spôsobom (viď tabuľka) vie klient napr. vo veku 52 rokov získať hypotéku už len ako 5-násobok ročného príjmu.

DTI A DSTI ALEBO KOHO SA ZMENY NAJVIAC DOTKNÚ

Ukazovateľ DTI (Debt to income) – ukazuje nám maximálnu výšku hypotéky ako 8-násobok čistého ročného príjmu.

Ukazovateľ DSTI (Debt Service To Income) – od čistého príjmu sa odpočítava životné minimum, rovnako sa aplikuje rezerva, ktorá nemôže byť použitá na splácanie úverov – úvery nemôžu presiahnuť 60 % príjmu (tzv. povinná rezerva 40 %).

Banka si pozrie vo vašom prípade oba spomínané parametre a následne vám poskytne maximálnu hypotéku ako nižšiu z hodnôt, či už DTI alebo DSTI.

Pri poslednom sprísnení hypoték v roku 2020 to naviac pocítili nižšie príjmové skupiny alebo tí, ktorí už platili nejaké úverové záväzky.

Pri zmenách, ktoré nadobudnú platnosť v roku 2023, pocítia žiadatelia (nad 40 rokov) zmeny minimálne. Mierne sa to dotkne klientov, ktorí majú vyššie príjmy, keďže ich obmedzí limit DTI, ktorý určuje maximálnu výšku úverov.

Z môjho pohľadu a prepočtov vidím, že sa niektorým príjmovým a vekovým skupinám ešte stále ‚‚oplatí‘‘ nastaviť hypotéku cez dôchodkový vek, keďže získajú aj tak vyšší limit hypotéky.

PRE PRESNÝ VÝPOČET HYPOTÉKY KLIKNITE TU

OTÁZKY A ODPOVEDE

Ako je to presne s vekom pri žiadosti o hypotéku a s dobou splácania hypotéky?

Klient, ktorý pri žiadosti o úver dosiahne vek 40 rokov (a jeden deň) a nastaví si hypotéku do 65 rokov, to znamená so splatnosťou na 25 rokov, nebude týmito novými pravidlami dotknutý. Ak by si to chcel nastaviť do 70 rokov, tak sa mu bude hypotéka počítať podľa nových pravidiel.

Mám menej ako 40 rokov, mení sa aj pre mňa niečo?

Pre klientov mladších ako 40 rokov zostáva všetko rovnaké, čiže sa pre vás nemení nič. Ak by ste mali záujem o prepočet maximálnej hypotéky s vaším príjmom, stačí kliknúť na tento článok a na jeho konci nájdete formulár na presný výpočet hypotéky.

Ako to ovplyvní spotrebné úvery, kreditné karty a povolené prečerpania?

Nijako, týka sa to iba hypoték, resp. úverov, ktoré presahujú splatnosť 8 rokov.

Bude sa to týkať nových úverov, refinancovania úverov alebo tzv. ‚‚čistých refinancov‘‘?

Podľa NBS-ky sa budú úpravy týkať nových úverov a úverov na refinancovanie s navýšením. Prenos hypotéky z banky do banky bez navýšenia budú bez sledovania limitov, resp. pravidlá ostávajú nezmenené.

Ako sa mení limit DTI hypoték nad 40 rokov?

Tabuľka nižšie ukazuje, koľko násobok ročného príjmu budete môcť maximálne dostať vzhľadom na váš vek.

Ako sa bude počítať maximálna výška hypotéky, ak má jeden žiadateľ 35 rokov a druhý žiadateľ 43 rokov?

35-ročný klient získa 8-násobok ročného príjmu (DTI 8) a 43-ročný klient 7,25-násobok ročného príjmu (DTI 7,25). Samozrejme stále ostáva pravidlo DSTI, ktoré môže znížiť finálnu výšku hypotéky.

Aké bude najvyššie a aké najnižšie DTI?

Štandardné DTI je 8 a s pribúdajúcim vekom bude klesať na úroveň 3. Banky majú aj svoje výnimky a tie vedia použiť pri 5 % všetkých poskytnutých úverov (až do limitu DTI 9).

AK MÁTE VIAC AKO 40 ROKOV A HYPOTÉKA VÁM BUDE PRESAHOVAŤ VEK 65 ROKOV, MÔŽETE PRE VÝPOČET MAXIMÁLNEJ HYPOTÉKY:

KLIKNÚŤ TU

Zarezervujte si konzultáciu

alebo mi napíšte súkromnú správu

Aj v roku 2026 som sa vyjadril pre Startitup ohľadom daňového bonusu pri hypotékach

Aj v roku 2026 som sa vyjadril pre Startitup ohľadom daňového bonusu pri hypotékach

Článok otvoríte kliknutím TU. Článok v .pdf formáte otvoríte kliknutím TU. Ak…

Daňový bonus pri hypotéke v roku 2026 (náhrada za štátny príspevok)

Daňový bonus pri hypotéke v roku 2026 (náhrada za štátny príspevok)

Ak ste podpísali zmluvu o hypotéke v čase od 1.1.2018 a chcete…

Vyjadril som sa pre Refresher ohľadom toho, ako si vybrať správnu hypotéku a čo môže skomplikovať jej schválenie

Vyjadril som sa pre Refresher ohľadom toho, ako si vybrať správnu hypotéku a čo môže skomplikovať jej schválenie

Článok otvoríte kliknutím TU. Článok v .pdf formáte otvoríte kliknutím TU. Ak…