Po prečítaní tohto článku zavoláte svojmu finančnému poradcovi, že prečo vám uzatvoril takýto typ nevýhodnej zmluvy? Alebo mu už možno ani nezavoláte.

O ČO IDE? – O INVESTIČNÉ ŽIVOTNÉ POISTENIE

Investičné životné poistenie alebo Variabilné životné poistenie alebo Kapitálové životné poistenie alebo jednoducho akákoľvek Kombinácia poistenia so sporením nie je správne voľba investovania.

S najväčšou vážnosťou hovorím, že ide o legalizovaný podvod na klientov, ktorí netušia o poplatkoch na týchto zmluvách. Za posledného pol roka mi volalo a písalo nespočetné množstvo ľudí (teraz už aj klientov), ktorí boli oklamaní a nemali žiadne informácie o poplatkoch, a až teraz zistili, čo si vlastne platili.

Všetky podrobné informácie o IŽP zmluvách nájdete v predchádzajúcom článku – kliknutím TU.

Rovnako je možné si všetky dôležité informácie vypočuť aj formou podcastu:

AK SI PLATÍTE INVESTIČNÉ ŽIVOTNÉ POISTENIE, TAK BY STE MALI VEDIEŤ TOTO:

Ak ste si investičné životné poistenie uzatvorili vo viere, že je to optimálna zmluva – veď som poistený a na konci ešte aj niečo dostanem. Prípadne ste si zvolili týmto spôsobom šetriť na dôchodok alebo pre svoje dieťa. V poistných podmienkach týchto zmlúv sa poplatky hýbu od 20 % – 40 % z mesačnej platby.

Chcem vás informovať, že ide o najdrahšiu a najnevýhodnejšiu možnosť, ako si sporiť alebo investovať vaše ťažko zarobené peniaze.

ČO JE VLASTNE INVESTIČNÉ ŽIVOTNÉ POISTENIE (IŽP)?

Investičné životné poistenie je buď kombinácia investovania do podielových fondov a životného poistenia alebo sa jedná iba o investovanie – napr. šetrenie na dôchodok alebo šetrenie pre dieťa.

Prostredníctvom investičného životného poistenia spravuje a investuje poisťovňa vaše peniaze do podielových fondov. A nerobí to zadarmo.

Čo je ešte horšie, poplatky platíte nielen poisťovni, ale aj správcovskej spoločnosti, čím pre vás dochádza k zdvojeniu poplatkov, ktoré vysvetľujem nižšie v prepočtoch.

AKÉ POPLATKY SÚ SPOJENÉ S TÝMTO „SPORENÍM?“

- Počiatočný poplatok

- Administratívny poplatok

- Vstupný poplatok

- Správcovský poplatok

Viac o týchto poplatkoch píšem v podrobnom článku, ktorý si otvoríte – kliknutím TU.

VYČÍSLENIE POPLATKOV PRIAMO ZO ZMLÚV KLIENTOV

1. Počiatočný poplatok

Klient vložil: 50 eur x 12 mesiacov x 30 rokov = 18 000 eur

Poplatok, ktorý klienta čaká, je 8,5 % na 3-15 rokov.

Poplatky sa sťahujú aj 15 rokov, prvé 3 roky sú najvyššie a reálne máme na svojom sporiacom účte 0 eur, ak by sme zmluvu chceli zrušiť.

Poplatky: 1 279,63 eur

2. Administratívny poplatok

V našom prípade to robí 1,66666 eur/mesačne.

Poplatok 1,66666 eur x 12 mesiacov x 30 rokov = 600 eur

Poplatky: 600 eur

3. Vstupný poplatok

Vložené: 50 eur x 12 mesiacov x 30 rokov = 18 000 eur

3 % z 18 000 eur = 540 eur

Poplatky: 540 eur

4. Správcovský poplatok

Aby bol výpočet, čo najviac presný, tak sa používa vzorec ako záporný ročný úrok a pri pravidelnej mesačnej platbe.

Výpočet: 0,10 % / mesiac ››› 1,20 % / ročne ››› -1,2 % ročne / 30 rokov = 4 755,04 eur

Poplatky: 4 755,04 eur

INÝ FINANČNÝ PORADCA UZATVORIL TAKÚTO ZMLUVU

OPLATÍ SA ‚‚INVESTOVAŤ‘‘ V ŽIVOTNEJ POISTKE?

Pri zmluve investičného životného poistenia môjho klienta sa vloží za 30 rokov 18 000 eur.

Pri takej sume budú súčty všetkých poplatkov, o ktorých sme hovorili vyššie, nasledovné: 1 279,63 eur + 540 eur + 600 eur + 4 744,04 eur = 7 163,67 eur

Výsledné poplatky potom predstavujú astronomických 39,79 %.

Z vašich odložených 50 eur zoberú poplatky pre poisťovňu prepočtom na mesiac 19,89 eur. Myslíte si, že toto je pre vás výhodné sporenie?

To znamená, že ak by ste sa prišli do banky spýtať, aké majú sporenie a povedia vám, že majú pre vás úrok 7 %. Môžete si povedať wow, to je super úrok. Lenže ak by bol pre vás pri mesačnej platbe 50 eur poplatok 19 eur, uzatvorili by ste také niečo? Verím, že určite nie a rovnako tak by sa pri takejto ponuke zachoval asi každý klient a zmluvu by neuzatvoril.

A teraz si vezmite, že týchto nevýhodných zmlúv je na Slovensku viac ako 1 milión.

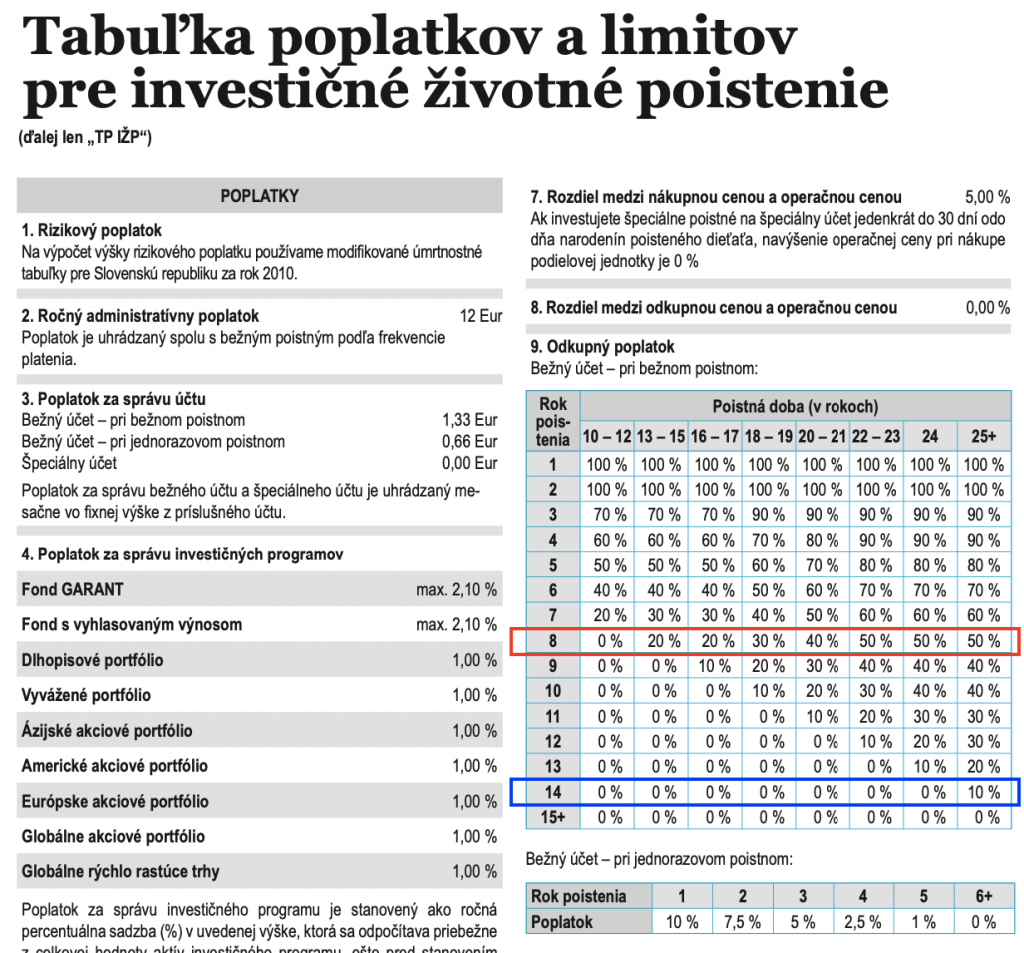

AKO MÔŽE ČLOVEK PRÍSŤ O 50 % FINANCIÍ AJ PO 8 ROKOCH?

2-3 roky môže byť zmluva na nule. V tabuľke môžete vidieť, že aj po 8 rokoch investovania, človek môže prísť o 50 % svojich financií. Po 14 rokoch je odkupný poplatok stále 10 %, čo považujem za obrovské číslo.

AKÉ JE OPTIMÁLNE RIEŠENIE?

Predstavme si, že by ste mi ozvali a ja vám ukážem, že sú aj lepšie možnosti a môžete ušetriť až 39 % všetkých peňazí, ktoré si mesačne odkladáte.

„SPORENIE” CEZ ŽIVOTNÉ POISTENIE

Pokiaľ by ste si ponechali nevýhodnú zmluvu tak by ste získali:

50 eur x 12 mesiacov x 30 rokov + úrok 7 % – 1,2 % = 5,8 % = 48 346,69 eur

a je potrebné si odpočítať zvyšné tri druhy poplatkov (štvrtý poplatok 1,2 % som už odrátal v krátkom výpočte).

SPORENIE AKO PRIAME INVESTOVANIE VO FONDOCH CEZ SPRÁVCOVSKÚ SPOLOČNOSŤ

Ako by malo vyzerať správne investovanie:

50 eur x 12 mesiacov x 30 rokov + úrok 7 % = 60 998,55 eur

ROZDIEL v nasporenej sume, ak si budete šetriť v poistke je 12 651,86 eur – čo sa týka iba čisto zhodnotenia (nerátame ešte tri druhy poplatkov).

Ak vám niekto pri zmluvách IŽP hovorí o veľkých ziskoch, tak určite nehovorí o vašich ziskoch. V tomto článku je jasne vidieť, že pri takejto zmluve ste 3 roky úplne na nule, 15 rokov sú vám potom strhávané ďalšie poplatky, ktoré vám už nikto nevráti a názov investičné životné poistenie by mal byť strašiakom. Vo výsledku totižto ide o najdrahší typ investovania na trhu.

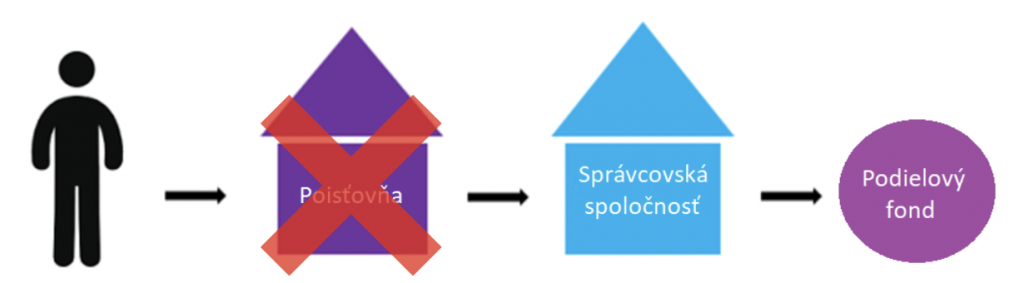

Aký je teda na záver ten najjednoduchší a možný princíp, ako to robiť inak?

- šetrite/investujte priamo cez správcovskú spoločnosť

- poisťujte sa priamo v poisťovni

Pri priamom investovaní do fondov bude pre vás maximálny poplatok v rozmedzí 2-5 %, čo je omnoho lepšie, ako predražený poplatok vo výške 39 %.

Ak vás zaujímajú ďalšie informácie ohľadom investičného životného poistenia, určite píšte svoje otázky do komentárov alebo ma môžete kontaktovať kliknutím na KONTAKTNÝ FORMULÁR.

To boli všetky dôležité informácie ohľadom IŽP. Pre kompletné informácie o IŽP stačí kliknúť TU.

Zarezervujte si konzultáciu

alebo mi napíšte súkromnú správu

Vyjadril som sa pre FinReport ohľadom životného poistenia a ako si ho nastaviť pri hypotéke

Vyjadril som sa pre FinReport ohľadom životného poistenia a ako si ho nastaviť pri hypotéke

Článok otvoríte kliknutím TU. Článok v .pdf formáte otvoríte kliknutím TU. Ak…

Podcast: Platíte si životné poistenie aj so sporením? alebo Ako (ne)funguje investičné životné poistenie

Podcast: Platíte si životné poistenie aj so sporením? alebo Ako (ne)funguje investičné životné poistenie

Bol som hosťom v podcaste NA ROVINU O PENIAZOCH, v ktorom som…

Čo sú ETF fondy a ako začať investovať?

Čo sú ETF fondy a ako začať investovať?

Posledné obdobie sa rozvírila hladina ohľadom investovania a stretávam sa s tým,…