V článku si rozoberieme podstatu životného poistenia. Prejdeme si hlavné poistenia a ich správne nastavenie podľa aktuálnej životnej situácie. Rovnako si prejdeme aj všetky pripoistenia, ktoré je možné si uzatvoriť v poisťovniach. Po dočítaní článku zistíte, či máte správne nastavené životné poistenie alebo čo je dôležité, aby obsahovala kvalitná životná poistka.

PODSTATA ŽIVOTNÉHO POISTENIA

Keďže má životné poistenie kryť najvážnejšie situácie, ktoré sa nám môžu počas každodenného života stať, tak je podľa toho aj potrebné ku jednotlivým rizikám pristupovať.

Ak zoberieme do úvahy možnosti poistení a pripoistení v zmluve, rozdeľujem ich na tie, ktoré nám kryjú najväčšie riziká v závislosti k tomu, na aké dlhé obdobie sa nám zhorší zdravotný stav a ako dlho bude trvať, aby som sa vrátil zdravý do práce.

Najdôležitejšie krytia, ktoré by mala obsahovať kvalitná zmluva, znejú nasledovne:

- krytie smrti (poistenie je potrebné, ak sú úverové záväzky alebo ak ide o živiteľa rodiny)

- trvalá invalidita od 41 % z dôvodu choroby aj úrazu (najdôležitejšie poistenie)

- závažné choroby

- trvalé následky úrazu

- PN (pripoistenie nie je nevyhnutné, hlavne keď má človek vytvorenú železnú rezervu na 6-12 mesiacov)

- všetky ostatné pripoistenia

Poistenie trvalej invalidity z dôvodu choroby a úrazu vám nesmie v poistnej zmluve chýbať. Ak by ste chceli skontrolovať vašu zmluvu kliknite na: KONTAKTNÝ FORMULÁR a ja vám viem zmluvu skontrolovať + urobiť revíziu poistnej zmluvy.

KRYTIE SMRTI

Poistenie v prípade smrti kryje vašu rodinu a najbližších. Peniaze sa následne vyplácajú oprávneným osobám podľa zmluvy.

Krytie smrti odporúčam ľuďom, ktorí:

- platia hypotéku alebo iné typy úverov

- majú rodinu a sú hlavní živitelia rodiny

Aké poznáme nastavenie poistenia v prípade smrti?

- konštantná poistná suma – rovnaká suma počas celej doby poistenia

- klesajúca poistná suma – pri krytí úveru klesá poistná suma spolu s úverom, prípadne slúži na zabezpečenie detí do dospelosti

- krytie v prípade dopravnej nehody

- hypotekárne poistenie (kombinácia krytia smrti / trvalej invalidity + závažných ochorení)

- krytie na 1. riziko (kombinácia krytia smrti / trvalá invalidity + závažné ochorenia – vyplatené je to, čo nastane skôr

- krytie na 1. riziko v rámci dvojice (kombinácia krytia smrti / trvalá invalidita + závažné ochorenia – vyplatené je to, čo nastane skôr

- kombinácia rôznych týchto krytí

ČO JE DÔLEŽITÉ?

Pri krytí smrti sa posiela poistné plnenie priamo na účet oprávnenej osobe, takže nepodlieha dedičskému konaniu. Ak by nebola oprávnená osoba nastavená, tak poisťovňa postupuje podľa § 817 ods. 2 a 3 Občianskeho zákonníka (v poradí manžel / manželka / deti / rodičia).

Nastavenie spomínaného poistenia je veľmi individuálne – hlavne by malo ísť o krytie živiteľa rodiny, ktorý má najvyšší príjem. Poistné krytie sa môže nastaviť pri dvojici poistených aj v pomere výšky ich príjmov.

TRVALÁ INVALIDITA

Už ste sa niekedy zamýšľali, čo presne znamená invalidita? Invalidita je pokles schopnosti vykonávať zárobkovú činnosť oproti zdravému človeku. Na Slovensku môže byť človek na čiastočnom alebo plnom invalidnom dôchodku.

Čiastočná invalidita je zníženie pracovnej schopnosti od 41 % do 70 %.

Zníženie pracovnej schopnosti nad 71 % je už trvalá invalidita.

Výška čiastočného invalidného dôchodku je priemerne 218 eur a plného invalidného dôchodku priemerne 394 eur.

V praxi sa stretávam, že ľuďom buď toto poistenie v zmluve chýba alebo si uzatvárajú trvalú invaliditu iba z dôvodu úrazu. Počet ľudí, ktorým bola priznaná plná invalidita z dôvodu úrazu je však iba na úrovni 3-5 % všetkých plných invalidov.

Nastavenie poistenia v prípade trvalej invalidity:

- krytie invalidity od 40 %

- krytie invalidity od 70 %

- kombinácia krytia 40 %-nej a 70 %-nej invalidity

- krytie na 1. riziko (kombinácia krytia smrti / trvalá invalidity + závažné ochorenia – vyplatené je to, čo nastane skôr

- pravidelná mesačná renta pri invalidite

- jednorazovo vyplatená poistná suma

- klesajúca poistná suma

- kombinácia jednorazového plnenia a pravidelnej mesačnej renty

ČO JE DÔLEŽITÉ?

V prípade poistenia pravidelnej mesačnej renty môže Sociálna poisťovňa počas poberania dôchodku prehodnotiť zdravotný stav a v tom prípade prichádza klient aj o pravidelnú rentu. Sociálna poisťovňa vie pri pravidelných kontrolách príslušné percento invalidity: zvýšiť, znížiť alebo ponechať v rovnakej výške.

Nastavenie výšky poistnej sumy je potrebné individuálne nastaviť podľa príjmu, životnej situácie a dedičných zdravotných predispozícií.

ZÁVAŽNÉ CHOROBY

Pretože nám v dnešnej dobe štát pri diagnostikovaní závažnej choroby nepreplatí všetky náklady spojené s liečbou, je potrebné zvážiť poistné krytie na závažné, kritické alebo aj civilizačné choroby.

Pointou je, že financie z poistky nám kryjú dočasne nižší príjem počas choroby ale tiež nám vedia udržať aj životný štandard. Je to aj napriek tomu, že zdravotné poisťovne väčšinou nepreplácajú celú sumu liečebných nákladov.

Každá poisťovňa má vlastné balíky krytia chorôb. Niektoré ochorenia sa plnia v plnej výške, niektoré ochorenia sa vyplácajú čiastočne. Preto je veľmi dôležité vybrať si správnu poisťovňu, ktorá nám bude kryť tieto choroby čo najviac komplexne.

Nastavenie poistenia v prípade závažných chorôb môže byť:

- základný balík

- komplexný balík

- dvojnásobné plnenie v prípade vybraných ženských, mužských chorôb

- detský balík

- jednorazová alebo klesajúca poistná suma krytia

- krytie na 1. riziko (kombinácia krytia smrti / trvalá invalidity + závažné ochorenia – vyplatené je to, čo nastane skôr

ČO JE DÔLEŽITÉ?

Vedzte, že peniaze z poistky nám môžu výrazne pomôcť lepšie preliečiť ochorenie a riadne sa zotaviť. Štandardne preto odporúčam nastaviť poistnú sumu na výšku minimálne vo výške 18 násobku čistého príjmu alebo 10 000 eur +.

Za všetko spomeniem jednu štatistiku ohľadom závažných chorôb. Na Slovensku dostane ročne infarkt viac ako 8 000 ľudí.

TRVALÉ NÁSLEDKY ÚRAZU

Toto poistenie nám kryje trvalé následky po úraze alebo po inom telesnom poškodení. V tomto prípade vám poisťovňa štandardne vyplatí poistné plnenie po 12 mesiacoch od úrazu, kedy nastáva ustálenie zdravotného stavu. Jednotlivé úrazy sa sčítavajú do finálneho trvalého poškodenia.

Typy trvalých následkov:

- zníženie hybnosti alebo funkčnosti

- strata končatiny

- popáleniny

Nastavenie poistenia v prípade trvalých následkov úrazu:

- s plnením od 0,01 %, od 1 %, od 10 %, od 20 %, od 50 %

- progresívne plnenie až do 800 %

- lineárne plnenie

- jednorazové plnenie

Aké poistné krytia je možné si uzatvoriť?

- progresívne plnenie

Príklad:

Poistná suma trvalých následkov úrazu 20 000 eur od 1 %, s progresívnym plnením do 700 %

Poistná udalosť: úplná strata zraku obidvoch očí

Trvalé následky 100 %

20 000 eur x 7 = 140 000 eur

- lineárne plnenie

vypláca sa taký percentuálny pomer poistnej sumy, na koľko % je poškodenie tela - jednorazové plnenie

celá výška poistnej sumy sa vypláca, ak sú trvalé následky ohodnotené na 50 % a viac. Do 50 %-ného poškodenia sa poistná suma nevypláca.

ČO JE DÔLEŽITÉ?

Pri menších úrazoch poisťovne neaplikujú násobky poistných súm. Jednoducho povedané, čím by mal niekto vážnejší úraz, tým vyššie dostane plnenie. Ak by poisťovňa nemala daný úraz v poisťovacích tabuľkách, môže pripodobniť daný úraz ku najbližšiemu úrazu, ktorý je mu podobný. Pripodobňovanie nemá však každá poisťovňa.

PN-KA

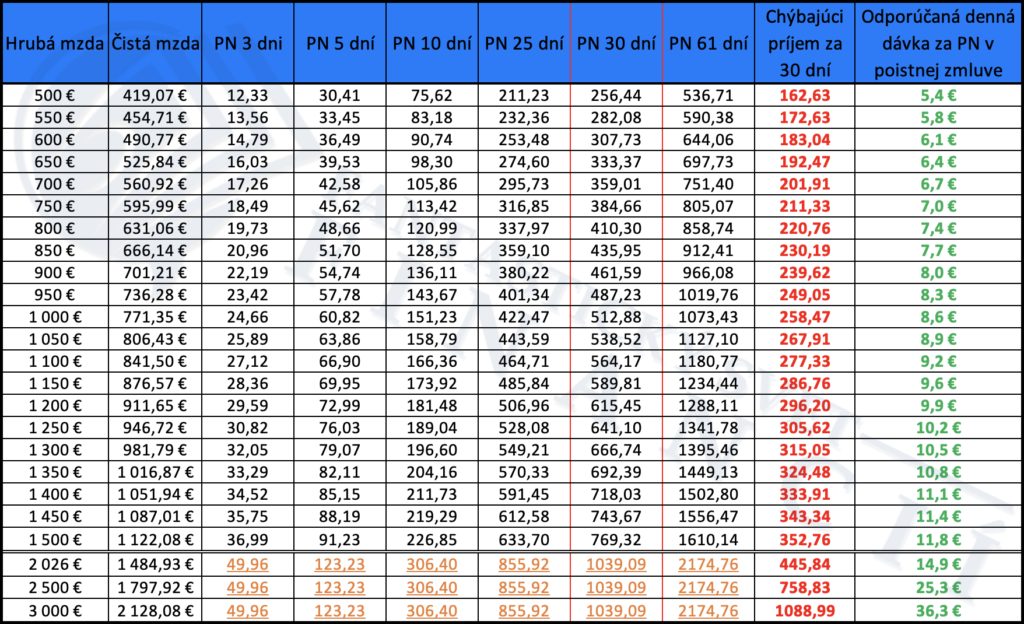

Pripoistenie PN-ky vás dokáže kryť v prípade práceneschopnosti spôsobenej úrazom alebo chorobou. Priemerná doba PN-ky na Slovensku podľa štatistík Sociálnej poisťovne je 50 dní.

Na Slovensku to funguje nasledovne:

- počas prvých 10 dní trvania PN, vám náhradu príjmu vyplatí zamestnávateľ

- od 11. dňa PN, vypláca nemocenskú dávku Sociálna poisťovňa, čiže po desiatich dňoch budete peniaze dostávať od Soc. poisťovne

Vy ako zamestnanec máte nárok na PN-ku vo výške:

- 1. deň – 3. deň – 25 % denného vymeriavacieho základu

- 4. deň – 10. deň – 55 % denného vymeriavacieho základu

V roku 2025 je výška maximálneho denného vymeriavacieho základu: 94,0274 eur/na deň.

Maximálnu PN-ku vie človek získať vtedy, ak jeho hrubý príjem v roku 2019 bol vo výške 2 026 eur a viac.

Nastavenie poistenia v prípade PN-ky:

- krytie od 15. dňa (preplatená od 1. dňa alebo od 16. dňa)

- krytie od 29. dňa (preplatená od 1. dňa alebo od 30. dňa)

- krytie od 62. dňa (preplatená od 1. dňa alebo od 63. dňa)

- výška dennej dávky PN závisí od čistého príjmu

Pri poistení PN-ky je dôležité, kde pracujete (Slovensko alebo zahraničie) a rovnako ako sa poisťovňa stavia ku sledovaniu vášho príjmu – či už pri uzatváraní poistnej zmluvy alebo až pri poistnej udalosti.

ČO JE DÔLEŽITÉ?

Po 12 mesiacoch na PN-ke je potrebné a musíte absolvovať vyšetrenie u posudkového lekára, ktorý určí pokles pracovnej schopnosti a váš nárok na invalidný dôchodok.

VŠETKY OSTATNÉ PRIPOISTENIA

Nižšie nájdete zoznam ďalších pripoistení, ktoré si môžete uzatvoriť:

- denné odškodné následkom úrazu

- hospitalizácia v nemocnici z dôvodu úrazu alebo/a choroby

- chirurgický zákrok z dôvodu úrazu alebo choroby

- bolestné

- sirotský dôchodok

- ošetrovné

- oslobodenie od platenia pri trvalej invalidite

- zlomeniny

- asistenčné služby (medicínska asistencia)

ČO JE DÔLEŽITÉ?

Ak má človek v poistke uzatvorené hlavné riziká, ako: krytie trvalej invalidity, závažných ochorení a trvalých následkov, zatiaľ čo je mesačná platba v prijateľných medziach, odporúčam ešte pridať pripoistenie PN-ky, denného odškodného následkom úrazu, hospitalizáciu.

VÝLUKY

Na záver si povedzme o veľmi dôležitej veci, ktorú obsahuje každá poistná zmluva – tou je časť s názvom „zdravotný dotazník.“

V zdravotnom dotazníku vždy odpovedajte pravdivo a nikdy nezahmlievajte skutočnosti. Poisťovňa si totižto dokáže aj spätne overiť váš zdravotný stav a následne vám môže poistné plnenie zamietnuť.

Vo všeobecnosti platí, že to čo máte už raz v zdravotnej karte, na to už nedostanete poistné plnenie od poisťovne.

V prípade nepriaznivého zdravotného stavu sa môže poisťovňa vyjadriť ku návrhu poistnej zmluve takto:

- akceptuje zdravotný stav

- akceptuje zdravotný stav + pridá výluky

- akceptuje zdravotný stav + pridá prirážku k mesačnej platbe

- akceptuje zdravotný stav + pridá výluky + pridá prirážku k mesačnej platbe

- zamietne váš zdravotný stav – klient je nepoistiteľný

Toto boli všetky informácie ku kvalitnému životnému poisteniu. Životné poistenie a jeho nastavenie je však aj napriek tomu oveľa širšia téma. Ak si hovoríte, že by ste chceli vedieť, ako je na tom vaša zmluva, prípadne by ste si chceli zmluvu skontrolovať, kliknite na: KONTAKTNÝ FORMULÁR a napíšte mi o tom správu.

Za pár dní na blogu tiež uverejním článok o správnom poistení pre dieťa. Článok si otvoríte: kliknutím TU.

Určite sa tiež pýtajte v komentároch, čo vás zaujíma k danej téme a napríklad aj to, čo by ste ešte potrebovali viac vysvetliť.

Zarezervujte si konzultáciu

alebo mi napíšte súkromnú správu

Vyjadril som sa pre FinReport ohľadom životného poistenia a ako si ho nastaviť pri hypotéke

Vyjadril som sa pre FinReport ohľadom životného poistenia a ako si ho nastaviť pri hypotéke

Článok otvoríte kliknutím TU. Článok v .pdf formáte otvoríte kliknutím TU. Ak…

Podcast: Platíte si životné poistenie aj so sporením? alebo Ako (ne)funguje investičné životné poistenie

Podcast: Platíte si životné poistenie aj so sporením? alebo Ako (ne)funguje investičné životné poistenie

Bol som hosťom v podcaste NA ROVINU O PENIAZOCH, v ktorom som…

Investičné životné poistenie a poplatky (IŽP)

Investičné životné poistenie a poplatky (IŽP)

Po prečítaní tohto článku zavoláte svojmu finančnému poradcovi, že prečo vám uzatvoril…