Rozmýšľate o novom úvere alebo už nejaký spotrebný úver platíte a hovoríte si, že máte super základný úrok, napr.: 7,9 %?

Nižšie v článku by som vás chcel upozorniť na to, čo je dôležité sledovať, ak si plánujete zobrať akýkoľvek typ spotrebného úveru, prípadne už nejaký typ úveru aktuálne platíte.

Pri spotrebných, stavebných a medziúveroch je potrebné sledovať a odpovedať si na nasledovné otázky:

- Aký veľký je poplatok za poskytnutie?

- Je úver s poistením alebo bez poistenia?

- Aký je poplatok za mimoriadnu splátku a predčasné vyplatenie úveru?

- Je potrebné mať pri úvere v danej banke zriadený aj osobný účet?

- Aké je celkové preplatenie úveru?

Ide totižto o to, že reálne zaplatená suma, ktorú zaplatíte banke, stavebnej sporiteľni alebo nebankovej spoločnosti môže vyskočiť na 30 % z celkovej požičanej sumy. A to sú veľké čísla, ktoré už pri niekoľko tisícovom úvere znamenajú veľmi veľa.

ČO JE ZLOŽENÉ ÚROČENIE, ISTINA A ÚROK?

Banky využívajú ako aj pri sporení, tak aj pri úveroch zložené úročenie.

To znamená, že splátka, ktorú máte mesačne zaplatiť, sa skladá z istiny a úroku.

Čo je ISTINA?

Istina je požičaná suma úveru bez úrokov a poplatkov. Čiže ak ste si požičali 30 000 eur, tak istina je práve týchto 30 000 eur.

Čo je to ÚROK?

V tomto prípade ide o cenu, za ktorú vám daná spoločnosť úver poskytla.

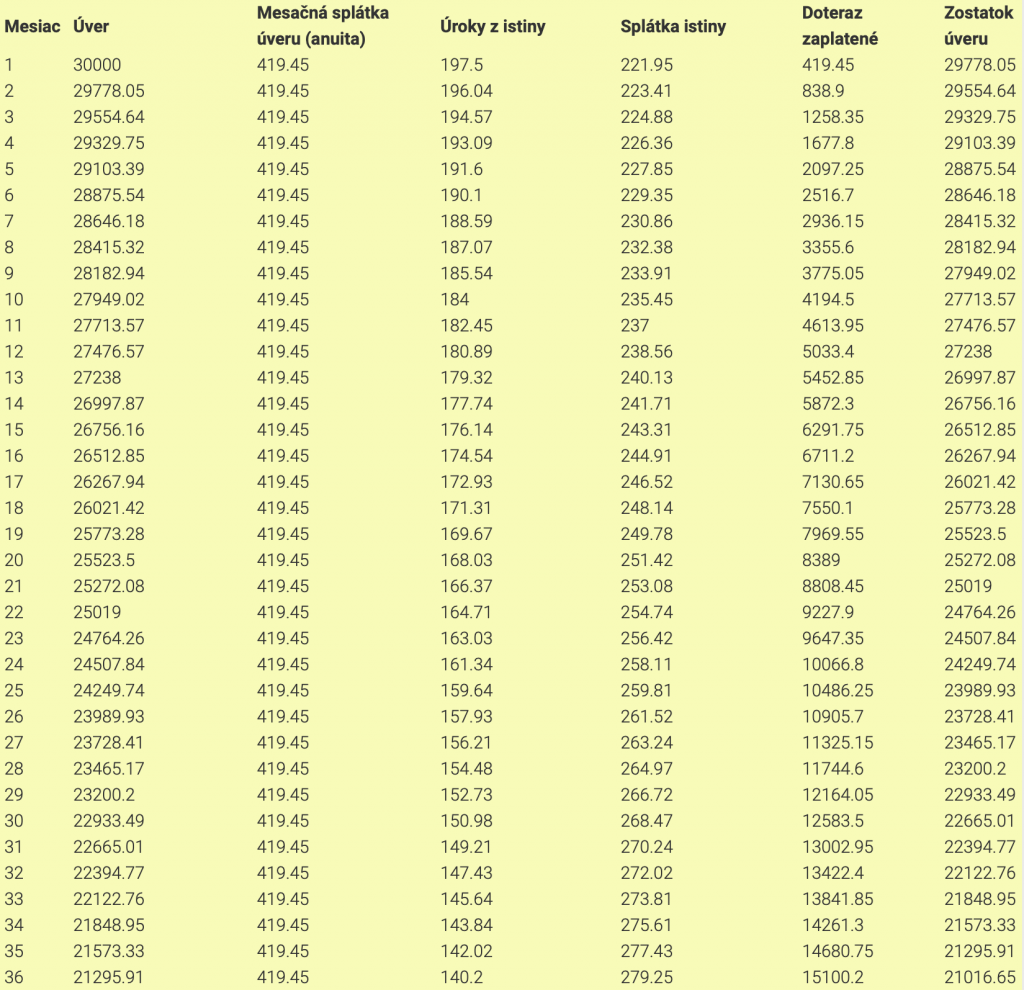

Nižšie som pre vás pripravil obrázok ktorý ilustruje príklad rozdelenia istiny a úroku počas prvých troch rokov. Požičaná suma (istina) je v tomto prípade 30 000 eur, úrok je 7,9 % a dĺžka trvania úveru je 8 rokov. Úver je bez poistenia. Ide v podstate o splátkový kalendár, ktorý dostanete vždy k úveru, aby ste si mohli pre každý mesiac pozrieť, koľko vám zostáva ešte splatiť, koľko máte splatené a aký veľký úrok platíte v každej mesačnej splátke.

ČO JE RPMN?

Skratka RPMN označuje ročnú percentuálnu mieru nákladov.

Dá sa to vysvetliť tak, že je to najviac dôležitý parameter pri porovnaní jednotlivých ponúk a zohľadňuje nielen úrokovú sadzbu, ale aj všetky poplatky, o ktorých bola reč v článku vyššie.

Na základe toho môžeme povedať, že ide o finálne porovnanie preplatenosti a toho, koľko človek zaplatí na danej zmluve.

ZÁKLADNÝ ÚROK EŠTE NIČ NEZNAMENÁ, RPMN POMÔŽE A TOTO MUSÍTE SLEDOVAŤ:

JE POTREBNÉ SLEDOVAŤ, AKÉ JE CELKOVÉ PREPLATENIE ÚVERU. TO JE TEN NAJDÔLEŽITEJŠÍ UKAZOVATEĽ.

Jednoducho si to prepočítate tým, že vynásobíte nasledovné údaje:

VÝŠKA MESAČNEJ SPLÁTKY x POČET ROKOV TRVANIA ÚVERU x 12 MESIACOV + poplatky za poskytnutie, prípadne poplatky za vedenie osobného účtu

Vďaka takto jednoduchému prepočtu sa môžete pri porovnávaní viacerých ponúk rozhodnúť správne a lepšie než v prípade, že by ste hneď šli len po najnižšom možnom základnom úroku.

Aby som vám uviedol aj príklad, tak ak si zoberieme úver 20 000 eur, s poistením, ktorý má úrok 7,9 %, na 8 rokov, a spracovateľský poplatok je 100 eur, tak vo výsledku preplatíme = 30 119,98 eur, kde sa dostávame na RPMN 11,58 %.

Pre lepšiu predstavu, pri tejto požičanej sume by ste z požičanej sumy preplatili 33,6 %.

S rovnakými prípadmi sa stretávam dosť často, určite vám odporúčam nazrieť do svojich zmlúv a pozrieť sa na celkové preplatenie a poplatky.

JE ÚVER VÝHODNEJŠÍ S POISTENÍM ALEBO BEZ POISTENIA?

Každý úver funguje tak, že na začiatku splácania platíte v mesačných splátkach vo väčšej miere časť úroku a menej z istiny (istina – opäť pripomínam, že je to suma, ktorú si ste požičali).

Ako to však vychádza, pokiaľ si vezmete úver aj s poistením a je to vôbec výhodnejšie ako úver bez poistenia, keďže na začiatku dostávate lepší úrok?

Aby sme si to vysvetlili, prejdeme si modelovú situáciu, kedy si beriete úver napríklad 20 000 eur.

KEĎ SI ÚVER BERIETE S POISTENÍM:

Ak by ste si vzali 20 000 eur na 8 rokov, s úrokom 5,9 %, s poistením, a bez spracovateľského poplatku, tak by vám vyšla splátka 290,66 eur.

Tu je suma, ktorú zaplatíte:

20 000 + 7 902,96 = 27 902,96 eur (8x12x290,66)

RPMN: 9,13 %

Na lepšiu predstavu: pri sume 27 902,96 eur preplatíte z požičanej sumy 28,32 %.

KEĎ SI ÚVER BERIETE BEZ POISTENIA:

Ak by ste si opäť vzali 20 000 eur, na 8 rokov, s úrokom 8,7 %, tentokrát bez poistenia a bez spracovateľského poplatku, tak by vám vyšla splátka 289,90 eur.

A opäť suma, ktorú zaplatíte:

20 000 + 7 830,49 = 27 830,49 eur (8x12x289,90)

RPMN: 9,06 %

Ako môžete vidieť, aj napriek tomu, že máte úrok vyšší o 2,8 %, je stále lepšia ponuka BEZ POISTENIA.

A ČO (REKLAMNÉ) CHYTÁKY?

Dávajte si vždy extra pozor na chytáky ako: „najvýhodnejší úrok,“ „naj úrok,“ „úrok od…“ Ešte totižto ani nedočítate ponuku alebo nestihnete dopozerať reklamu a už vám pripísali úrok min. 2-5 % aj preto, že RPMN je vždy vyššia ako základný úrok.

AKÉ MÁM PRE VÁS RADY NA ZÁVER?

Na úveroch vám odporúčam vždy nastaviť čo najkratšiu dobu splatnosti úveru. V porovnaní s nižšou splátkou a dlhšou dobou splácania týmto spôsobom úver rýchlejšie splatíte a tiež preplatíte menej na úrokoch.

Kreditné karty, tovar na splátky a úvery z nebankoviek je najlepšie zrefinancovať pod jeden spotrebný úver. Tým pádom budete splácať len jeden úver a tiež môžete ušetriť na úrokoch, pretože na kreditkách a v rôznych nebankovkách bývajú úroky dosť vysoké.

Spotrebné úvery okolo 15 000 eur sa už oplatia preklopiť na hypotéku, ak je možnosť založiť nehnuteľnosť. Ušetríte dosť peňazí a úver môžete splatiť ďaleko rýchlejšie. Vo výsledku môžete ušetriť veľa peňazí.

Ak chcete získať lepší úrok ako máte teraz, prípadne zistiť, či by sa vám oplatilo riešiť refinancovanie úveru, stačí kliknúť na: KONTAKTNÝ FORMULÁR.

Zarezervujte si konzultáciu

alebo mi napíšte súkromnú správu

Vyjadril som sa pre FinReport ohľadom výhod a nevýhod povoleného prečerpania

Vyjadril som sa pre FinReport ohľadom výhod a nevýhod povoleného prečerpania

Článok otvoríte kliknutím TU. Článok v .pdf formáte otvoríte kliknutím TU. Ak…

Aký je rozdiel medzi stavebným úverom a medziúverom?

Aký je rozdiel medzi stavebným úverom a medziúverom?

Banky čoraz viac sprísňujú financovanie pre klientov prostredníctvom hypoték a tak sa…

7 dôvodov, prečo si neuzatvárať životné poistenie priamo pri hypotéke

7 dôvodov, prečo si neuzatvárať životné poistenie priamo pri hypotéke

Keď sa ma klienti pýtajú, či si majú v rámci hypotéky uzatvoriť…